Viljamarkkinoiden vahva nousuvire on jatkunut edelleen. Varsinkin Venäjän jatkuvasti alentuneet satoennusteet ovat tukeneet erityisesti futuurihintojen hakeutumista viikosta toiseen uudelle tasolle, vaikka nousun suurin terä tuntuukin olevan nyt ainakin hetkeksi taittunut. Pörssissä nousupäivät ovat nyt vuorotelleet laskupäivien kanssa.

Vehnäfutuurit jatkaneet nousuaan kuukausitasolla

Vehnän pörssihinnat ovat jatkaneet vahvaa kehitystään sekä USA:ssa että Euroopassa. Joulukuun Euronext-futuurihinta on kuukaudessa noussut edelleen - noin 25 euroa tonnilta. Pääosin säähän liittyvät epävarmuudet ovat saaneet sijoitusrahan hakeutumaan eroon lyhyistä positioistaan, jotka aiemmin keväällä olivat vielä suurimmillaan yli neljään vuoteen. Muutamissa viikoissa markkinatunnelma on kääntynyt päinvastaiseksi ja tällä hetkellä sijoittajat ovat jo reilusti pitkän puolella syksyn positioissaan. Tämä käänne on osaltaan ruokkinut futuurihintojen erittäin voimakasta nousua viime aikoina. Tällä ja viime viikolla ostot ovat olleet jo reilusti rauhoittumaan päin.

Chicagon vehnäfutuuri on vastaavalla ajanjaksolla noussut prosentuaalisesti jopa hieman enemmän (kuukaudessa yli 20%).

Käteismarkkinoita dominoiva Mustanmeren alueen vehnä on myös kallistunut merkittävästi. Venäjältä tehtyjen kauppojen FOB-hinnat ovat nousseet lyhyehkössä ajassa 215 USD tasosta jopa yli 240 USD tasolle. Viimeisin vehnän tarjouskilpailu julkaistiin Jordanian toimesta (120 000 tonnille), mutta kauppoja ei tehty lainkaan - tarjoustasot olivat huomattavan paljon aiempaa korkeampia, minkä johdosta ostaja päätti jäädä vielä tässä vaiheessa odottelemaan. Kansainväliset suuret tarjouskilpailut antavat aina merkittävää viitettä hintojen suunnasta – ja nyt näyttää, että ostajapinnassa ollaankin kahden vaiheilla markkinan tulevasta kehityksestä.

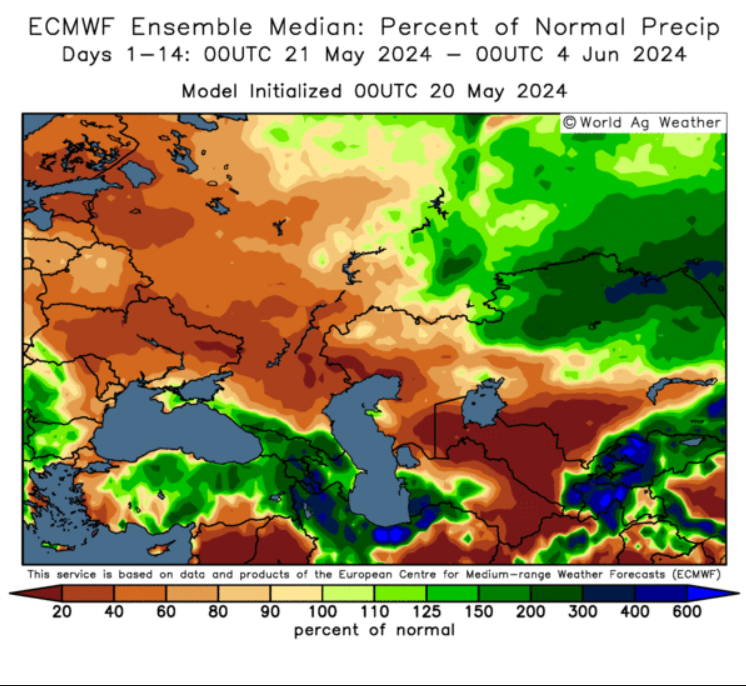

Sääriskit realisoitumassa erityisesti Venäjällä

Suurin yksittäinen tekijä markkinoiden hermostuneisuuteen ja hintojen nousuun on ollut Venäjän kuivuus. Tämä rasittaa erityisesti Venäjän eteläosia ja eri analyytikot ovat viime viikkoina alentaneet satoennusteitaan. Viimeisimmät arviot vehnäsadosta ovat vaihdelleet 83 ja 85 miljoonan tonnin välillä, mikä on merkittävä pudotus aikaisempiin arvioihin nähden.

EU:ssa olosuhteet ovat olleet varsin vaihtelevia – Ranskan vehnäsadon kunto on varsin heikko edellisvuoteen nähden. Ranska on EU:n suurin vehnäntuottaja sekä vientimaa, joten tämä on osaltaan tukenut hintojen nousua.

USA:ssa sen sijaan syysvehnät ovat viimevuotista paremmassa kunnossa, ja kevätvehnän kylvöt ovat edenneet hyvin. Sen sijaan soijapapujen ja maissin kylvöissä on ollut viiveitä ja vaikka kylvöikkuna onkin vielä auki jonkin aikaa, on alettu jo osittain spekuloida satovakuutuksilla, jotka pitää aktivoida määräpäivään mennessä, jos kylvöt ovat estyneet.

Kauramarkkina hakee suuntaansa – Ruotsin kuluvan satokauden vienti alimmillaan 13 vuoteen

Ruotsin poikkeuksellisen huono kaurasato on pudottanut vientimääriä yli kolmanneksella. Helmikuun loppuun mennessä maasta oli viety vain reilut 100 000 tonnia (pienin luku 13 vuoteen), kun viime vuonna vastaava määrä oli yli 150 000 tonnia ja 5 vuoden keskiarvo lähemmäs 190 000 tonnia. Suomen vienti sen sijaan on ollut erittäin vahvaa ja odotukset ovat, että satokauden vientimäärä saattaa ylittää 400 000 tonnia.

Kanadassa sekä Chicagon pörssissä kauran hintanoteeraukset ovat olleet pienessä laskussa. Kanadassa ollaan aloittelemassa pian kylvöjä ja paikoittainen kuivuus on alkanut herättää pientä huolta. Samanlainen tilanne on Australiassa, missä kuivuus alkaa olla huolenaihe.

EU:ssa ja Iso-Britanniassa kauran hinnat ovat niin ikään olleet loivassa laskussa hyvien sato-odotusten myötä. Kylvöalat ovat lähes joka puolella viime vuoden tasolla tai hieman suuremmat ja vain laaja ja merkittävä sadon epäonnistuminen voisi tuoda hintoihin merkittävämpää nousupainetta.

Öljykasvien hinta jatkanut nousuaan erityisesti Euroopassa

Etelä-Amerikassa tuntuu olevan haastetta joko tulvien, pakkasten tai tuholaisten kanssa – katsottiin sitten Brasilian tai Argentiinan suuntaan. Satoennusteita on kuitenkin alennettu jo aiemmin melko reilusti eikä raakaöljyn hinta ole jaksanut tuoda lisätukea hintatasoille (Lähi-Idän ”rauhallisempi” tilanne on pitänyt raakaöljyn hinnan melko tasaisena, kuukausitasolla on tultu hieman alaspäin).

Sen sijaan EU:n rapsisadon tiedetään jo nyt olevan aiempaa pienempi, mikä on saanut viljelijät panttaamaan myyntejään ja vastaavasti teollisuuden ostamaan futuureja. Rapsin Euronext -noteeraukset ovatkin jatkaneet voimakasta nousuaan ja marraskuun futuuri lähentelee jo 500 EUR rajaa.

Seuraavina viikkoina tarkkaillaan tiukasti säätä ja satoennusteita (Venäjä, Mustanmeren alue, Eteläinen EU) sekä viimeisimpiä kylvöala-arvioita USA:sta. Jos huonojen uutisten virta tyrehtyy, voidaan hinnoissa nähdä korjausliikkeitä myös alaspäin - markkinoilla on tunnetusti taipumus reagoida voimakkaasti sekä uutisiin että niiden puutteeseen. Kotimaan kylvöt ovat pääosin edenneet hyvin ja katseet ovat täälläkin tiukasti sääkartoissa – tässä vaiheessa kaivataan jo sateita.

Väderrelaterade bekymmer fortsätter världen över

Den starka uppgången på spannmålsmarknaderna har fortsatt. Särskilt de ständigt sänkta skördeprognoserna från Ryssland har stöttat terminpriserna att vecka efter vecka nå nya nivåer, även om den största uppgången verkar ha avtagit åtminstone tillfälligt. På börsen har uppgångsdagar nu växlat med nedgångsdagar.

Vetefuturerna fortsätter att stiga på månadsbasis

Vetepriserna på börsen har fortsatt sin starka utveckling både i USA och Europa. Decemberfuturen på Euronext har stigit ytterligare cirka 25 euro per ton under den senaste månaden. Osäkerheter relaterade till vädret har i huvudsak lett till att investerare avvecklat sina korta positioner, som tidigare i våras var de största på över fyra år. På bara några veckor har stämningen på marknaden vänt helt, och för närvarande är investerarna redan rejält långsiktiga i sina positioner inför hösten. Denna förändring har bidragit till den mycket kraftiga uppgången i futurpriserna på sistone. Under denna och förra veckan har köpaktiviteten redan lugnat ner sig avsevärt.

Chicagos vetefuturer har under motsvarande period stigit procentuellt sett något mer (över 20 % på en månad).

Priset på vete från Svarta havet, som dominerar kontantmarknaderna, har också ökat avsevärt. FOB-priserna för vete från Ryssland har på kort tid stigit från nivån 215 USD till över 240 USD. Den senaste veteofferttävlingen utlystes av Jordanien (för 120 000 ton), men inga affärer gjordes – budnivåerna var betydligt högre än tidigare, vilket fick köparen att välja att avvakta i detta skede. Stora internationella anbud ger alltid en viktig indikation på prisutvecklingen – och nu verkar det som att köparna är osäkra på marknadens framtida utveckling.

Väderrelaterade risker realiseras särskilt i Ryssland

Den största enskilda faktorn bakom marknadens nervositet och prisökningar har varit torkan i Ryssland. Detta drabbar särskilt de södra delarna av landet, och olika analytiker har under de senaste veckorna sänkt sina skördeprognoser. De senaste uppskattningarna av veteskörden varierar mellan 83 och 85 miljoner ton, vilket är en betydande minskning jämfört med tidigare prognoser.

I EU har förhållandena varit ganska varierande – den franska veteskörden är i betydligt sämre skick jämfört med förra året. Frankrike är EU:s största veteproducent och exportör, vilket har bidragit till prishöjningen.

I USA är dock höstvetet i bättre skick än förra året, och vårvetesådden har gått bra. Däremot har det varit förseningar i sådden av sojabönor och majs, och även om såddfönstret fortfarande är öppet ett tag till, har det redan börjat spekuleras om skördeförsäkringar som måste aktiveras före ett visst datum ifall att sådden förhindras.

Havremarknaden söker riktning – Sveriges export detta skördeår lägst på 13 år

Sveriges exceptionellt dåliga havreskörd har minskat exportvolymerna med över en tredjedel. Fram till slutet av februari hade landet exporterat drygt 100 000 ton, vilket är den lägsta siffran på 13 år. Förra året var motsvarande siffra över 150 000 ton och femårssnittet närmare 190 000 ton. Finlands export däremot har varit mycket stark och förväntningarna är att skördeårets exportvolym kan överstiga 400 000 ton.

I Kanada och på Chicagobörsen har havrepriserna varit något nedåtgående. I Kanada ska sådden snart börja och torkan på vissa områden har börjat väcka viss oro. Liknande oro finns i Australien, där torkan också börjar bli ett bekymmer.

I EU och Storbritannien har havrepriserna också varit svagt nedåtgående på grund av goda skördeutsikter. Såddarealen ligger nästan överallt på samma nivå som förra året eller något större, och endast ett omfattande och betydande misslyckande av skörden skulle kunna ge upphov till en mer påtaglig prisökning.

Priset på oljeväxter fortsätter att stiga särskilt i Europa

I Sydamerika verkar det vara utmaningar antingen med översvämningar, frost eller skadedjur – oavsett om man tittar på Brasilien eller Argentina. Skördeprognoserna har dock redan tidigare sänkts ganska rejält och råoljepriset har inte kunnat ge något extra stöd till prisnivåerna (den "lugnare" situationen i Mellanöstern har hållit råoljepriset relativt stabilt, med en liten nedgång på månadsbasis).

I EU är däremot vet man redan att rapsskörden kommer att vara mindre än tidigare, vilket har fått odlare att hålla inne med försäljningen och industrin att köpa futurer. Rapsnoteringarna på Euronext har fortsatt sin kraftiga uppgång och novemberfuturen närmar sig redan 500 EUR-gränsen.

Under de kommande veckorna kommer väder och skördeprognoser (Ryssland, Svarta havsområdet, södra EU) samt de senaste uppskattningarna av såddarealen i USA att övervakas noggrant. Om strömmen av dåliga nyheter avtar, kan vi se prisjusteringar nedåt – marknaderna har som bekant en tendens att reagera kraftigt både på nyheter och på bristen av dem. Sådden på hemmaplan har huvudsakligen gått bra och även här är fokus på väderkartorna – i detta skede behövs regn.