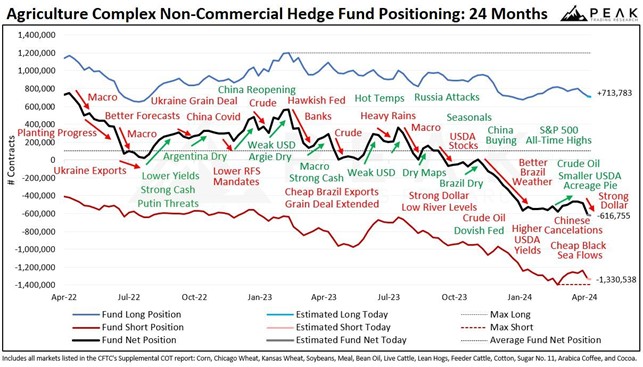

Sää- ja satoennusteet ovat vaihteeksi olleet enemmän pinnalla, kun viljamarkkina on hakenut suuntaansa. Puinteihin on vielä aikaa ja huhuja ja uutisia kasvuolosuhteista satelee ympäri maailmaa. Samaan aikaan Iranin ja Israelin nokittelun pelätään edelleen eskaloituvan pienestäkin lisäprovokaatiosta, minkä lisäksi USA sai viimeinkin jättimäisen apupakettinsa läpi, sisältäen n. 60 miljardin dollarin osuuden Ukrainalle. Tämä nostaa väistämättä eskalaation riskiä ja sen myötä hermostuneisuutta raaka-ainemarkkinoilla.

Vehnäfutuurit voimakkaassa nousussa viikolla 17

Vehnän Euronext-hinta on ollut viime aikoina vahvassa nousussa. Toukokuun futuurihinta on tässä vaiheessa parasta jättää hiljakseen huomiotta, sillä tämä sopimus sulkeutuu pian, eivätkä sen hintaan vaikuttavat tekijät ole välttämättä enää juurikaan sidoksissa fyysiseen markkinaan. Sijoittajilla on ollut erittäin suuret lyhyet positiot (myös) vehnäfutuureissa ja tämä itsessään voi aiheuttaa voimakkaita liikkeitä hintoihin. Kun katse suunnataan syksyn futuureihin, voidaan havaita, että

-

hintaero kevääseen on ”revennyt” varsin suureksi ja

-

hinnat ovat nousseet esim. maaliskuun alusta lähes 30 euroa tonnilta

Käteishinnat ovat luonnollisesti myös parantuneet, vaikkakin futuurien reipas nousu on samanaikaisesti hieman laskenut preemiota, eli basista. Kuitenkin pitkästä aikaa myös Mustanmeren hinnat ovat olleet hienoisessa nousussa: venäläisen vehnän FOB-hinnat ovat olleet lähempänä 215 USD tasoa (reilut 200 EUR tonnilta). Baltiassa pääviljojen (vehnä, rehuohra) hintanoteeraukset syksylle ovat tällä hetkellä melko tarkkaan samaa luokkaa kuin Suomessa, öljykasvien hinta sen sijaan on asettunut n. 20 euroa alemmalle tasolle.

Useiden tekijöiden summa

Alkuviikon voimakkaan nousun taustalta ei löydy yhtä yksittäistä asiaa, vaan enemmänkin monien tekijöiden summa, johon markkinat alkoivat reagoida. Usein tämänkaltaisissa tilanteissa syntyy lumipalloefekti, kun hinnat lähtevät nousuun ja moni haluaa minimoida riskiään samanaikaisesti ostamalla lyhyeksi myyntejään takaisin (tai suojaamalla hankintahintojaan eteenpäin), mikä johtaa entistä voimakkaampaan hintapiikkiin.

Hintoja nostavia tekijöitä markkinoilla oli kasautunut useita, esimerkiksi:

- säätekijät USA:ssa, erityisesti syysvehnän viikoittaisten ”kuntopisteiden” lasku

- Ranskan syysvehnäkasvuston merkittävästi edelliskautta huonompi kunto

- Aikainen sadon kehitys ympäri Eurooppaa ja viimeaikaiset yllätyspakkaset

- Venäjän, (erityisesti eteläosien) kuivuus, joka on jo saanut analyytikot alentamaan satoennusteitaan (joskin varsin maltillisesti)

- Venäjän uudet, voimakkaat iskut Ukrainan satamiin, erityisesti Odessan alueelle

- USA:n apupaketin läpimeno, jonka pelätään kiihdyttävän Venäjän sotatoimia Ukrainassa

- Edelleen jatkuvat ongelmat Venäjän toiseksi suurimman vientitoimijan ympärillä – viranomaiset ovat jatkaneet vientikauppojen vaikeuttamista painostaakseen yrityskauppaa tehtäväksi alihintaan

Kun tähän yhdistetään sijoitusrahan pitkään jatkunut vahva näkemys hintojen laskusta ja sen myötä kasattu suuri lyhyt positio, alkoi takaisinostoliike ruokkia itse itseään ja hinnat päätyivät jyrkkään nousuun Atlantin molemmin puolin. USA:ssa Chicagon vehnäpörssi on ollut nousussa jo kuuden kaupankäyntisession verran.

Öljykasvien hinta erittäin vahva, kauramarkkina vetää henkeä

USA:ssa kylvöalaennusteet olivat alkujaan ennustamassa soijapavun vievän hieman lisäalaa maissilta, mutta huonontuneet satoennusteet Etelä-Amerikassa, raakaöljyn hinnan vahvistuminen (Lähi-Idän levottomuus pitää öljyn hinnan riskikertoimet erittäin korkealla), ja EU:n tulevan rapsisadon alentuneet ennusteet ovat tukeneet hintoja jo pidempään. Syksyn rapsifutuurien hintakehitys onkin ollut varsin vaikuttavaa.

Kauramarkkina on rauhoittunut, kun globaalin tuotannon odotetaan palautuvan lähemmäs normaalia. EU:n sato-odotuksia julkistettiin jo aiemmin ja sittemmin esim. suuren tuottajamaan Kanadan tuotannon on ennakoitu kasvavan edelliskaudesta noin kolmanneksella. Edelliskauden huono sato on toisaalta laskenut kauden alkuvarastot erittäin pieniin lukemiin, joten kaurataseen odotetaan Kanadassa pysyvän jokseenkin ennallaan. Hyvälaatuiselle kauralle voidaan kuitenkin odottaa kysyntää niin kotimaahan kuin erityisesti vientiin – lieneekin syytä muistaa, että jos sato onnistuu normaalisti ja laatu on normaalitasolla, voi vanhan sadon heikompilaatuista ja väriltään huonoa kauraa olla haastavampaa saada myydyksi.

Seuraavina viikkoina voidaan odottaa tarkentuvia satoennusteita, Etelä-Euroopassa aletaan jo kuukauden sisällä lähestyä ensimmäisiä puinteja ja USA:n kylvöaloista saadaan varmasti parempi käsitys. Kotimaassa kylvöt pääsevät toivon mukaan vauhtiin pian vapun jälkeen kovin sateisista/lumisista viime päivistä huolimatta. Ennakkokyselyiden mukaiset kylvöalaennusteet olivat melko lähellä edellisvuotisia, ja toiveet kohdistuvatkin varmasti kaikilla nyt otollisiin olosuhteisiin, jotta päästäisiin heikkojen edellisvuosien jälkeen taas lähemmäs normaaleja satotasoja!

Vädermarknaden och geopolitiken har hållit marknaderna livliga

Väder- och skördeprognoserna har för omväxlings skull varit mer i fokus när spannmålsmarknaden har sökt sin riktning. Det är fortfarande tid kvar till tröskningen och rykten och nyheter om växtförhållanden strömmar in från hela världen. Samtidigt fruktar man att konfrontationen mellan Iran och Israel fortfarande kan eskalera från den minsta provokationen, och dessutom lyckades USA äntligen få igenom sitt enorma stödpaket, ca 60 miljarder dollar till Ukraina. Detta höjer oundvikligen risken för eskalation och därmed nervositeten på råvarumarknaderna.

Vetefuturerna har stigit kraftigt under vecka 17

Euronext-priset på vete har nyligen varit starkt stigande. I detta skede är det bäst att bortse från majfuturernas pris, eftersom denna futur snart stängs, och de faktorer som påverkar dess pris är inte nödvändigtvis längre kopplade till den fysiska marknaden. Investerare har haft mycket stora korta positioner i även vetefuturer, och detta kan i sig orsaka kraftiga prisrörelser. När man riktar blicken mot höstens futurer kan man se att

- prisskillnaden till våren är nu rätt så stor och

- priserna har stigit, till exempel sedan början av mars, med nästan 30 euro per ton

Kontantpriserna har naturligtvis också stigit, även futurernas snabba uppgång samtidigt har sänkt premien, eller basisen, något. Dock har priserna vid Svarta havet för första gången på länge också visat en svag ökning: det ryska vetets FOB-priser har varit närmare nivån 215 USD (över 200 EUR per ton). I Baltikum är prisnoteringarna för vete och foderkorn för hösten just nu ungefär i samma klass som i Finland, medan priset på oljeväxter däremot har stabiliserats på en nivå som är ungefär 20 euro lägre.

Summan av flera faktorer

Bakom den kraftiga uppgången i början av veckan finns ingen enskild faktor, utan snarare en kombination av flera faktorer som marknaderna började reagera på. Ofta i sådana situationer uppstår en snöbollseffekt, när priserna börjar stiga och många vill minimera sin risk genom att köpa tillbaka sina korta positioner (eller säkra sina inköpspriser framåt), vilket leder till en ännu kraftigare prisökning.

Flera faktorer som drev upp priserna på marknaden, till exempel:

- Väderfaktorer i USA, särskilt nedgången i de veckovisa ”konditionspoängen” för höstvete

- Det betydligt sämre skicket på Frankrikes höstveteväxtlighet jämfört med föregående säsong

- Tidig skördutveckling runt om i Europa och de senaste oväntade köldknäpparna

- Torka i Ryssland, särskilt i de södra delarna, vilket redan fått analytiker att sänka sina skördeprognoser (även om det är ganska försiktigt)

- Rysslands nya, kraftfulla attacker mot Ukrainas hamnar, särskilt i Odessaregionen

- Genomförandet av USA:s hjälppaket, vilket befaras accelerera Rysslands krigsinsatser i Ukraina

- Fortsatta problem runt Rysslands näst största exportör – myndigheter har fortsatt att försvåra exportaffärer för att pressa företagen att handla till låga priser

När detta kombinerades med investeringskapitalets långvariga starka syn på prisnedgång och därmed uppbyggda stora korta positioner, började köprörelsen mata sig själv och priserna slutade med en brant uppgång på båda sidor av Atlanten. I USA har Chicagos vetebörs varit på uppgång i sex handelssessioner.

Oljeväxtpriset är mycket starkt, medan havremarknaden andas ut

I USA förutspådde de första prognoserna att sojabönor skulle uppta något större odlingsareal från majs, men försämrade skördeprognoser i Sydamerika, stärkningen av råoljepriset (oroligheter i Mellanöstern håller oljeprisets riskfaktorer mycket höga), och sänkta prognoser för EU:s kommande rapskörd har stöttat priserna under en längre tid. Höstens rapsfuturer har haft en mycket imponerande prisutveckling.

Havremarknaden har stabiliserats eftersom den globala produktionen förväntas återgå till närmare det normala. EU:s skördeförväntningar offentliggjordes redan tidigare och sedan dess har till exempel produktionen i stora producentlandet Kanada förutspåtts växa med ungefär en tredjedel från föregående säsong. Förra växtsäsongens dåliga skörd har å andra sidan minskat ingångslagren till mycket låga nivåer, så havrebalansen förväntas förbli någorlunda oförändrad i Kanada. Efterfrågan på havre av god kvalitet förväntas vara stor i Finland och framförallt för export – det bra att komma ihåg att ifall skörden lyckas och ligger på en normal nivå samt kvaliteten är på normal nivå, kan det vara utmanande att sälja överårig havre av sämre kvalitet och med dålig färg.

Under de kommande veckorna kan vi förvänta oss mer specifika skördeprognoser. I södra Europa närmar man sig de första tröskningarna inom en månad, och vi kommer säkerligen att få en bättre uppfattning om odlingsarealerna i USA. Förhoppningsvis kommer vårbruket igång snart efter Valborg trots de senaste mycket regniga/snöiga dagarna. Enligt förhandsundersökningar ligger prognosen för besådd areal ganska nära föregående års, och förhoppningarna riktas säkert nu mot gynnsamma växtförhållanden så att man efter svaga tidigare år kan närma sig mer normala skördenivåer igen!