Vilja- ja öljykasvimarkkinoilla on jälleen siirrytty perinteiseen ”säämarkkinavaiheeseen”. Satojen selviytymistä talvesta arvioidaan jatkuvasti ympäri pohjoista pallonpuoliskoa ja syysviljojen kasvustojen kuntoarvioita julkaistaan viikoittain. Samaan aikaan maailmalla kuohuu lähes ennennäkemättömällä tavalla ja koko transatlanttiseen turvallisuusjärjestykseen on suurella todennäköisyydellä tulossa muutoksia. Nyt arvuutellaan, saadaanko Ukrainaan tulitauko vai peräti rauha ja millä ehdoilla. Samalla jännitetään jatkuvasti Yhdysvaltojen asemoitumista Venäjän suhteen. Tuntuu, että turvallisuusratkaisut nivoutuvat yhä enemmän kaupallisiin intresseihin. Euroopan ja USA:n välille ratkennut kuilu voidaan joko yrittää kuroa umpeen tai antaa sen kasvaa. Valtioiden ja mannerten keskinäiset riippuvuussuhteet ovat muuttumassa.

Pienen Suomen, kansainvälisessä mittakaavassa pienen viljakaupan toimijan, saati sitten yksittäisen viljelijän tilanne onkin varsin hämmentävä, jopa turhauttava: päätöksiä viljelystä, tuotantopanoksista, kaupanteon ajoituksesta, sopivista hintatasoista on entistä haasteellisempaa tehdä, kun vilja- ja öljykasvimarkkinoiden hintakehitys tuntuu tällä hetkellä olevan välillä lähes yhtä lailla riippuvainen maailmanpolitiikan kehityksestä ja näkymistä kuin globaalista viljataseesta ja satonäkymistä.

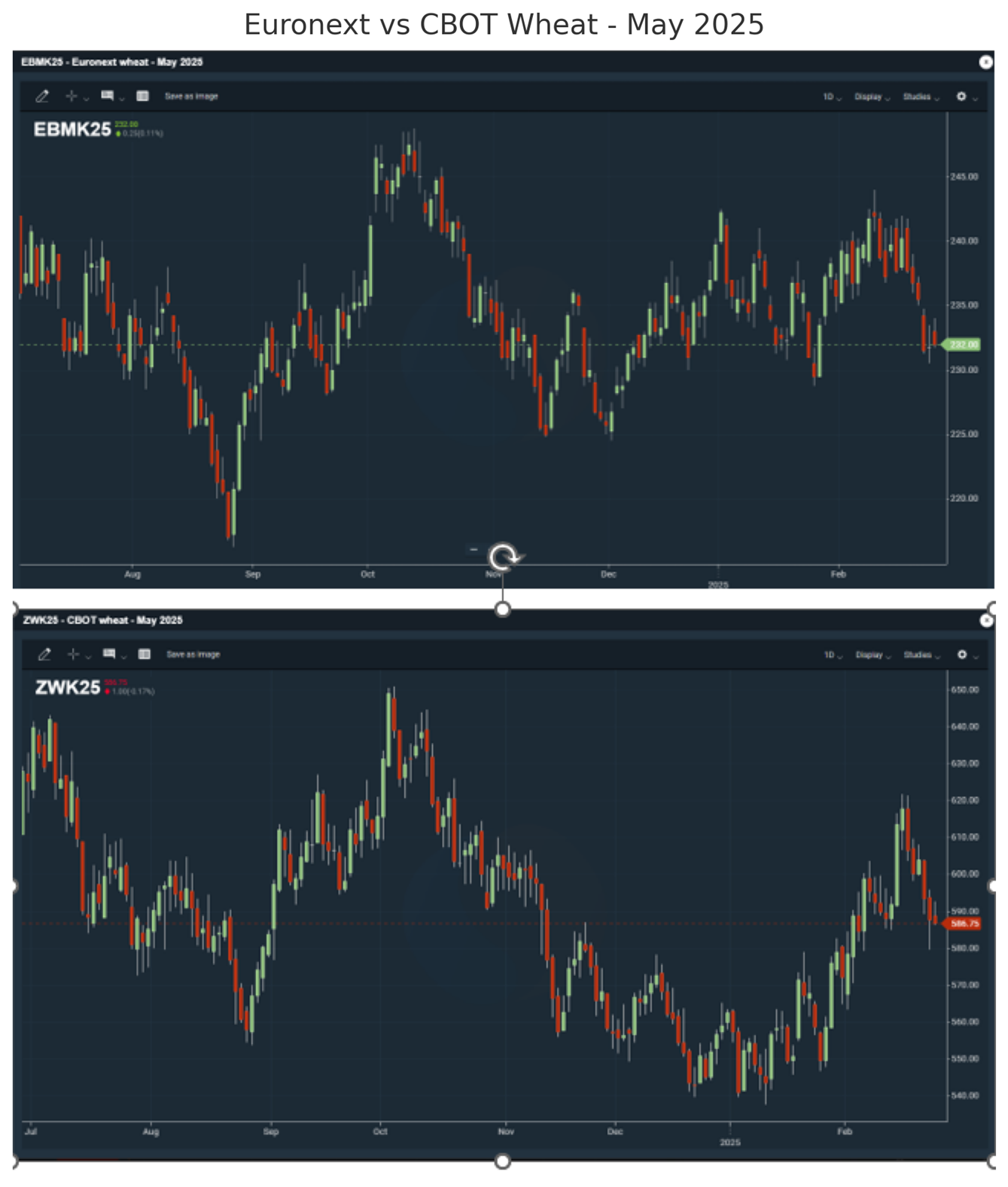

Vehnän ja maissin hinnat laskussa maailmalla

Vehnän hintojen eriävä hintakehitys Euroopan ja USA:n pörsseissä jatkui pitkään, USA:n hintojen jatkaessa todella voimakasta nousuaan, kun Euronext-pörssin hinnat sen sijaan jatkoivat pientä päivittäistä vaihteluaan, pysyen kuitenkin keskiarvoisesti melko muuttumattomina. Myös maissin pitkä ja voimakas nousukiito näyttää tältä erää päättyneen. Suurin ajuri hintojen nousulle on ollut sää, erityisesti Yhdysvalloissa (maissi ja vehnä), Etelä-Amerikassa (maissi) sekä Venäjällä (vehnä). Sekä USA:ssa että Venäjällä merkittävä osa syysviljoista on ollut varsin ohuen lumipeitteen alla tai kokonaan esillä ja näin varsin alttiina pakkastuhoille. Pahimmilta pakkasilta on kuitenkin toistaiseksi vältytty, mikä on osaltaan helpottanut näkymiä. On kuitenkin muistettava, että alun perinkin Venäjän vehnäsadon odotetaan jäävän merkittävästi edellisvuotisesta ja myös viennin putoavan dramaattisesti.

Huomattavaa on, että vehnäfutuurit ovat viime aikoina selkeästi löytäneet enemmän yhteistä suuntaa.

Tässä kohtaa talvea/alkukevättä katseet ovat yhä enemmän myös syksyn hintatasoissa. Tilanne on monilta osin hieman ristiriitainen ja kevään mittaan aletaan saada jälleen tarkempia arvioita tulevan sadon näkymistä. Alustavat ennusteet ja kylvöalat ovat ennakoineet varsin turvallisia näkymiä tulevalle sadolle, kun asiaa tarkastellaan globaalista näkökulmasta. Kuitenkin jo pelkästään Venäjän heikommat näkymät vaikuttavat melko varmasti merkittävällä tavalla erityisesti vehnän kansainvälisen kaupan dynamiikkaan. Sen sijaan esim. Ranskan vehnäsato näyttää toistaiseksi kehittyvän varsin hyvin ja odotukset ovat tällä hetkellä varsin optimistisia.

Joulukuun Euronext -vehnäfutuuri on noudatellut melko lailla samaa kehityskäyrää kevään futuurien kanssa. Vientikauppoja on Euroopassa hyvän aikaa solmittu ensi syksylle ja tasot ovat varsin tavanomaiset, eli futuurihintaan noteerattuna puintikauden vientipreemiot ovat tässä vaiheessa miinusmerkkisiä myös esim. Baltiasta. Suomen suuri syysvehnäala on syytä pitää mielessä – hyvä syysvehnäsato voisi jälleen mahdollistaa hieman merkittävämpää vehnän vientiä Suomesta, kunhan sopimuksia kiinnitettäisiin ajoissa riittäviä määriä. Tässä yhteydessä on hyvä muistaa, että normaaliolosuhteissa vehnän saamiseksi maailmanmarkkinoille sitä tarvitaan 25 000–30 000 tonnin erä laivausta varten.

Kotimaan hinnat loivassa laskussa

Kevään hinnat ovat aiemmin ennakoidun mukaisesti alkaneet kääntyä laskuun kotimaassa. Tarjontaa näyttäisi riittävän satokauden loppuun saakka, pois lukien kenties ruis, jonka riittävyydestä on viime aikoina nähty monenlaisia arvioita. Rukiin kotimainen kulutus ei kuitenkaan ole aivan samalla tasolla kuin muutama vuosi sitten ja jos kasvustot kestävät hyvin talven yli, on niukkaan ruissatoonkin ja siten kokonaistilanteeseen odotettavissa jälleen parannusta.

Hyvin tiedossa olevat laatuhaasteet ovat varjostaneet koko satokautta, mutta tästä huolimatta elintarvikekelpoista viljaa on riittänyt markkinoille. Suurin niukkuus tuntuu edelleen vallitsevan rehuohrassa, jonka hinnat ovat pitkään olleet erittäin korkealla suhteessa vaikkapa elintarvikekauraan tai -vehnään.

Kauramarkkina hiljainen – vanha sato henkisesti takana, syksyn kaupat keskiössä

Kauran vientilaivaukset tulevat jatkumaan hyvin vilkkaana läpi kevään ja kesän, ja on varsin mielenkiintoista nähdä, päästäänkö Suomessa edellisvuoden ennätyssuuriin vientilukemiin. On muistettava, että käytännössä kaikki loppukauden aikana laivattavat erät on myyty jo aikaa sitten ja uudet kaupat kohdistuvat tässä vaiheessa pääosin ensi syksyyn ja seuraavalle vuodelle.

Suuria uutisia ei kaurasadoista ole viime aikoina saatu, mutta alkukevään mittaan varmasti saadaan tarkempia näkymiä myös EU:n kauran kylvöaloista, kasvuolosuhteista ja satoennusteista. Tällä hetkellä olettama on, että EU:n kaurasato tulisi olemaan hyvin lähellä viimevuotista. Iso-Britannia odottelee myös reilun miljoonan tonnin satoa, mikä osaltaan kilpailee pohjoismaisen kauran kanssa samoista markkinoista, vaikka vientiylijäämä ei järin suureksi pääsekään muodostumaan. Vientimarkkina syksylle on maltillisen aktiivinen, mutta hinnat ovat olleet ennemminkin lasku- kuin noususuunnassa jo jonkin aikaa ja kilpailua muualta Euroopasta nähdään jälleen normaalissa määrin.

Oman mausteensa kauramarkkinaan voi vielä tuoda USA:n ja Kanadan välinen kauppasuhde. Pääosa Kanadan kauranviennistä on perinteisesti suuntautunut Yhdysvaltoihin, jonka tuontitarpeesta yli 90 prosenttia (n. 2,5 miljoonaa tonnia) on kanadalaista. Jos tullikiistat jatkuvat tai yltyvät, tähän voi väliaikaisesti tulla merkittäviäkin muutoksia, jolloin kanadalaisen kauran voidaan olettaa hakeutuvan enemmän myös muille markkinoille.

Rehukauran tilanne jatkuu kotimaassa edelleen haasteellisena, hometoksiineista johtuvan runsaan tarjonnan vuoksi. Rehulaadun kertyminen alkaa hiljakseen vääristää koko kauratasetta, kun – arvioista riippuen – vähintään neljännes sadosta on jo toista vuotta peräkkäin kelvotonta elintarvikekäyttöön, eikä sen käyttöä pystytä rehuteollisuudessa loputtomasti lisäämään. Myös vienti on haasteellista esim. Baltian runsaan tarjonnan vuoksi, eikä sekään ole yleensä ratkaisu sellaiselle kauralle, jonka toksiiniarvot ylittävät myös rehulaadun rajat.

Rapsin pörssihinnat jatkaneet nousu-uralla

Viime viikkoina rapsin pörssihinta on ollut tasaisessa nousussa – ja päinvastoin kuin vehnän kohdalla, Euroopan hintataso on liikkunut eri suuntaan kuin (soijapapu) USA:ssa.

Soijapavun hinta on ollut laskussa erittäin pitkän nousu-uran jälkeen, kun Etelä-Amerikan näkymät ovat parantuneet, eikä suuressa kuvassa nähdä varsinaista niukkuutta soijapavulle. Myös kauppapoliittiset tekijät ovat jatkuvasti taustalla – tuleeko USA:n ja Kiinan välille lisää tulleja ja onko riski ”koston kierteelle”.

EU:n rapsisadon odotetaan edelleen palautuvan lähemmäs 20 miljoonaa tonnia, ja kun Iso-Britannian sato lasketaan mukaan, päästäneen reilusti yli 20 miljoonan tonnin, eli lähemmäs viime vuosien keskiarvoa erittäin heikon edellissadon jälkeen. Talvea ja kasvukautta on kuitenkin vielä jäljellä. Tärkeällä tuotantoalueella Baltiassa lumipeite on erittäin vajavainen, kasvustojen kehitys on varsin pitkällä ja lämpötilat ovat olleet välillä erittäin alhaisia. Tämä on osaltaan tukenut hintoja ja auttanut myös syksyn futuurihintoja pysymään 500 euron yläpuolella, mikä on tässä vaiheessa vuotta täysin ennenkuulumaton taso (vuoden 2022 hyökkäyssodan aiheuttama hintapiikki pois lukien).

Mitä tahansa voi olla tulossa – viljakauppa ei pysähdy odottelemaan

Jopa lähitulevaisuus näyttää tänään harvinaisen epäselvältä. Maailmanpolitiikassa tuntuu nyt tapahtuvan merkittäviä asioita lähes päivittäin. Toisaalla uskotaan rauhanneuvotteluiden olevan aivan ovella, toisaalla taas sodan jatkuvan kauas tulevaisuuteen. Kuka on kenenkin puolella? Mihin uutisiin luottaa? Mitä tulitauko merkitsisi? Mitä rauhansopimus merkitsisi? Koska Venäjän-suhteita voitaisiin alkaa normalisoida? Voidaanko niitä normalisoida?

Voimme tukeutua vain siihen, mitä tiedämme viljamarkkinoiden perustekijöistä. Markkinatiedotteiden, satoennusteiden ja hintatasojen seuraaminen auttaa jokaista pitämään itsensä mukana nykypäivän nopeissakin käänteissä ja tarvittaessa reagoimaan niihin, tekemään päätöksiä oman sadon suhteen – tarkoitti se sitten kylvöpäätöksiä, satsauksia lannoitteisiin tai kasvinsuojeluun – tai hinnankiinnityksiä. Erityisesti epävarmuuden aikoina hintojen kiinnittäminen ennakkoon osalle tulevasta sadosta on erinomainen tapa hallita riskiä.

Mot våren och det okända: vetets terminspriser i nedgång, rapspriset fortsätter på en stark nivå

På spannmåls- och oljeväxtmarknaderna har man igen övergått till den traditionella ”vädermarknadsfasen”. Grödornas övervintring uppskattas kontinuerligt över hela norra halvklotet, och rapporter publiceras veckovis. Samtidigt råder en nästan aldrig tidigare skådad turbulens i världen, och det är högst sannolikt att hela den transatlantiska säkerhetsordningen kommer att förändras. Just nu spekuleras det om huruvida det blir en vapenvila eller rentav fred i Ukraina – och på vilka villkor. Samtidigt följs USA:s positionering gentemot Ryssland med spänning. Det känns som om säkerhetsfrågor alltmer sammanflätas med kommersiella intressen. Den klyftan som uppstått mellan Europa och USA kan antingen försöka återställas eller så låter man den växa.

Relationerna och ömsesidiga beroendeförhållanden mellan stater och kontinenter håller på att förändras. För Finland, en liten aktör inom spannmålshandeln på internationell skala, och än mer för en enskild lantbrukare, är situationen förvirrande och till och med frustrerande. Beslut om odlingsplaner, produktionsinsatser, tidpunkt för handel och lämpliga prisnivåer blir allt svårare att fatta när prisutvecklingen på spannmåls- och oljeväxtmarknaderna tycks vara nästan lika beroende av den globala politiska utvecklingen och framtidsutsikterna som av den globala spannmålsbalansen och skördeutsikterna.

Vete- och majspriserna sjunker globalt

Den divergerande prisutvecklingen för vete på de europeiska och amerikanska börserna pågick länge. Priserna i USA steg kraftigt medan priserna på Euronext-börsen endast uppvisade mindre dagliga variationer och i genomsnitt förblev de relativt oförändrade. Även majsens långa och kraftiga uppgång verkar nu ha nått sitt slut. Den främsta drivkraften bakom prisstegringarna har varit väderleken, särskilt i USA (majs och vete), Sydamerika (majs) och Ryssland (vete).

I både USA och Ryssland har en stor del av höststråsäden legat under ett tunt snötäcke eller helt oskyddad, vilket har gjort dem sårbara för frostskador. Hittills har dock de värsta köldknäpparna uteblivit, vilket har bidragit till att stabilisera utsikterna. Det är dock viktigt att komma ihåg att Rysslands veteskörd redan från början förväntades bli betydligt mindre än föregående år, och exporten beräknas också minska dramatiskt.

En anmärkningsvärd utveckling är att vete-terminerna på senare tid har visat en tydligare gemensam riktning.

Vid denna tidpunkt på vintern/tidiga våren riktas blickarna alltmer mot höstens prisnivåer. Situationen är på många sätt något motsägelsefull, och under våren kommer mer detaljerade uppskattningar av den kommande skörden att bli tillgängliga. De preliminära prognoserna och såarealerna har indikerat relativt stabila utsikter för den kommande skörden ur ett globalt perspektiv. Dock kommer redan enbart Rysslands svagare prognoser sannolikt att påverka dynamiken i den internationella vetehandeln avsevärt. Däremot ser exempelvis Frankrikes veteskörd hittills ut att utvecklas väl, och förväntningarna är för närvarande relativt optimistiska.

Decemberterminen för Euronext-vete har i stort sett följt samma utvecklingskurva som vårens terminer. Exportaffärer har under en längre tid tecknats i Europa inför nästa höst, och nivåerna är ganska normala – enligt futurprisnoteringarna är skördeperiodens exportpremier i nuläget negativa även exempelvis i Baltikum. Det är också viktigt att komma ihåg Finlands stora höstveteareal – en god höstveteskörd skulle återigen kunna möjliggöra en något större veteexport från Finland, förutsatt att odlare gör kontrakt på förhand. I detta sammanhang är det bra att minnas att det under normala förhållanden krävs en last på 25 000–30 000 ton för att få ut vetet på världsmarknaden.

Inhemska priser i svag nedgång

Vårens priser har, som tidigare förutspått, börjat sjunka på den inhemska marknaden. Utbudet ser ut att räcka till fram till skördeårets slut, med undantag för råg, där uppskattningarna om tillgången har varierat. Den inhemska rågkonsumtionen är dock inte riktigt på samma nivå som för några år sedan, och om övervintringen lyckas kan även en knapp rågskörd förbättra den övergripande situationen.

De välkända kvalitetsutmaningarna har präglat hela skördeåret, men trots detta har det funnits tillräckligt med spannmål av livsmedelskvalitet på marknaden. Den största bristen verkar fortfarande råda för foderkorn, vars priser länge har varit mycket höga i förhållande till exempelvis livsmedelshavre eller -vete.

Havremarknaden stillsam – den gamla skörden mentalt bakom oss, höstens affärer i fokus

Exporten av havre fortsätter i hög takt genom våren och sommaren, och det blir intressant att se om Finland kan nå upp till förra årets rekordhöga exportnivåer. Det är dock viktigt att komma ihåg att de partier som exporteras under resten av säsongen redan har sålts för länge sedan, och att nya affärer i detta skede huvudsakligen gäller nästa höst och det kommande året.

Stora nyheter om havreskörden har inte dykt upp på sistone, men under tidiga våren lär mer detaljerade prognoser komma gällande EU:s havrearealer, växtförhållanden och skördeutsikter. För närvarande antas EU:s havreskörd ligga mycket nära fjolårets nivå. Storbritannien väntar sig också en skörd på drygt en miljon ton, vilket skapar konkurrens på samma marknader som den nordiska havren, även om exportöverskottet där inte väntas bli särskilt stort.

Exportmarknaden för hösten är måttligt aktiv, men priserna har varit mer nedåtgående än stigande under en längre tid, och konkurrensen från övriga Europa är fortsatt på en normal nivå.

En faktor som kan påverka havremarknaden ytterligare är handelsrelationen mellan USA och Kanada. Huvuddelen av Kanadas havreexport går traditionellt till USA, där över 90 procent av importbehovet (cirka 2,5 miljoner ton) täcks av kanadensisk havre. Om tullkonflikterna fortsätter eller eskalerar kan detta tillfälligt förändras avsevärt, vilket i sin tur kan leda till att mer kanadensisk havre söker sig till andra marknader.

Situationen för havre av foderkvalitet i Finland förblir utmanande, med ett stort utbud till följd av höga halter av mögeltoxiner. En stor mängd havre av foderkvalitet börjar snedvrida hela havrebalansen, då minst en fjärdedel av skörden – enligt olika bedömningar – för andra året i rad inte uppfyller livsmedelskvalitet. Samtidigt kan inte användningen inom foderindustrin ökas obegränsat. Exporten är också problematisk, exempelvis på grund av det stora utbudet i Baltikum, och det är sällan en lösning för havre med toxinhalter som även överstiger gränsvärdena för foderkvalitet.

Rapspriserna på börsen fortsätter stiga

De senaste veckorna har rapspriserna på börsen varit i stadig uppgång – och till skillnad från vete har den europeiska prisnivån rört sig i en annan riktning än (sojabönor) i USA.

Sojapriserna har varit på nedgång efter en mycket lång uppgångsperiod, i takt med att utsikterna för Sydamerika har förbättrats och det i det stora hela inte råder någon brist på sojabönor. Även handelspolitiska faktorer påverkar marknaden – kommer det fler tullar mellan USA och Kina, och finns det en risk för en hämndspiral?

EU:s rapsproduktion förväntas fortfarande återgå till närmare 20 miljoner ton, och när Storbritanniens skörd inkluderas antas den överstiga 20 miljoner ton, vilket skulle vara närmare genomsnittet för de senaste åren efter den mycket svaga fjolsårsskörden. Vintern och växtsäsongen är dock inte ännu slut.

I Baltikum, ett viktigt produktionsområde, har snötäcket varit mycket tunt, växtbestånden har redan utvecklats långt, och temperaturerna har periodvis varit mycket låga. Detta har bidragit till att hålla priserna uppe och har även hjälpt höstens terminspriser att hålla sig över 500 euro, vilket vid denna tidpunkt på året är en helt unik nivå (bortsett från prisstegringen efter krigsutbrottet 2022).

Vad som helst kan vara på väg – spannmålshandeln stannar inte upp för att vänta

Till och med den närmaste framtiden framstår idag som ovanligt oviss. Världspolitiken förändras just nu i snabb takt, och stora händelser tycks inträffa nästan dagligen. Vissa tror att fredsförhandlingar är nära förestående, medan andra ser kriget fortsätta långt in i framtiden. Vem står på vems sida? Vilka nyheter kan man lita på? Vad skulle en vapenvila innebära? Vad skulle ett fredsavtal betyda? När skulle relationerna med Ryssland kunna normaliseras? Är det ens möjligt att normalisera dem?

Vi kan endast förlita oss på den kunskap vi har om spannmålsmarknadens grundläggande faktorer. Att följa marknadsrapporter, skördeprognoser och prisnivåer hjälper var och en att hålla sig uppdaterad om de snabba förändringarna och att vid behov reagera på dem. Detta gäller beslut om den egna skörden – vare sig det handlar om odlingsplaner, gödselhandel och växtskydd eller prissäkring.

Särskilt i tider av osäkerhet är det en utmärkt strategi att på förhand säkra priset för en del av den kommande skörden, som ett sätt att hantera risker.