Tämän hetken maailmassa uutiset ovat valitettavan usein varsin dramaattisia, ja viljamarkkinaakin liikuttavat entistä enemmän maailmanpoliittiset tapahtumat perinteisten kysyntä/tarjontanäkymien ja muiden suoremmin maatalousmarkkinaan ja kasvuolosuhteisiin liittyvien uutisten sijaan. Viimeisen kuukauden aikana ei järisyttävän suuria uutisia ole maailmalta kuulunut ja viljamarkkina on pysynyt melkoisen rauhallisena. Sen sijaan öljykasvien hinnat ovat olleet vahvassa nousussa - tähän viikkoon asti.

Elintarvikekauran markkina hyvässä tasapainossa, rehukaura on haaste

Laatuhaasteet, erityisesti toksiinit ovat tunnetusti aiheuttaneet harmia kotimaassa, mutta edellisvuotta suurempi sato varmistaa kuitenkin viljan riittävyyden kotimaan tarpeisiin. Suomen ainoa vientivetoinen vilja, kaura löysi puintikauden runsaan tarjonnan jälkeen uuden, vahvemman hintatason, jolla se melko tarkkaan on sittemmin pysytellyt. Kysyntää vientiin on riittänyt pitkin syksyä, mutta kilpailu Ruotsista ja osin Iso-Britanniasta on pitänyt yllä jonkinlaista hintakattoa. Näkymä on kuitenkin kohtuullisen hyvä myös pidemmälle tulevaisuuteen. On kuitenkin muistettava, että vientiin lähtevät kaurakaupat tehdään pitkälti reilusti ennakkoon – vuodelle 2025 onkin (myös Suomesta) tehty jo todella runsaasti vientikauppaa ja Euroopan myllyteollisuus ei varmastikaan ole minkäänlaisessa pakkoraossa ostaa suuria määriä lähiaikoina.

Tänä vuonna suomalainen kaura ei ole aivan normaalin kaltaista laadultaan, kun mm. hehtolitrapaino on reilusti keskimääräistä alhaisempi. Elintarvikelaatua kuitenkin on suuremman sadon myötä riittävästi saatavilla niin kotimaan kuin viennin tarpeisiin. Haasteen muodostaa runsas rehulaatukertymä. Rehulaaduksi kauraa vie tällä hetkellä osittain alhainen paino, mutta edelleen suurin tekijä on hometoksiinit, erityisesti DON. Kun vähintään neljännes kaurasadosta on kelpaamatonta elintarvikekäyttöön ja samalla ylivuotisia varastojakin on vielä runsaasti, on rehukauramarkkina niin sanotusti ”tukossa” ja hintaportaita sekä vastaanottomahdollisuuksia on jouduttu varmasti miettimään monessa kohtaa. Onneksi näyttää siltä, että kaikkein korkeimpia DON-pitoisuuksia (jotka estävät myös rehukäytön) on esiintynyt viimevuotista vähemmän.

Yleisesti ottaen globaali kauramarkkina on melko hyvässä tasapainossa, kun suuret tuottajamaat ovat palanneet normaalisatoihin. Kanadalainen kaura virtaa jälleen Yhdysvaltoihin, joskin kaurataseen odotetaan jäävän melko tiukaksi. Australiassa taas on jopa lieviä kysyntäongelmia.

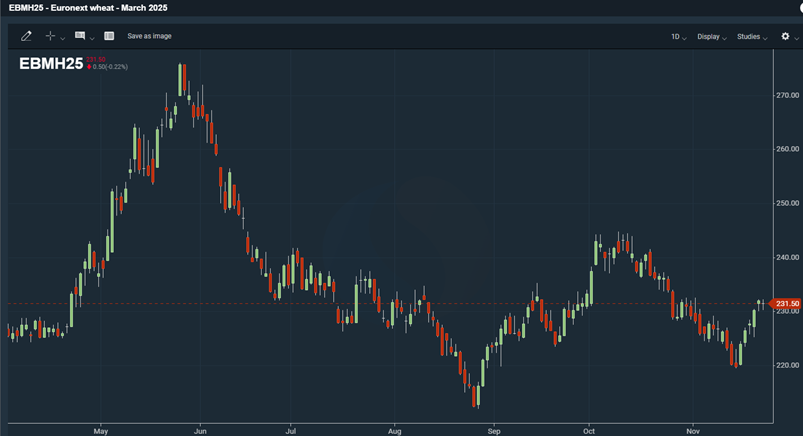

Vehnän futuurihinnat polkeneet paikallaan

Vehnän tiimoilta ei dramaattisia uutisia ole nähty. Suurimmat päiväkohtaiset liikkeet ovat liittyneet joko sijoittajien suurempiin ostoihin/myynteihin futuurimarkkinoilla tai Venäjän aggressioon Ukrainan satamissa. Venäläinen vehnä on virrannut markkinoille edelleen ennätykselliseen tahtiin. Ehkä suurimmat odotukset kohdistuvatkin siihen, kauanko tällainen tahti voi jatkua – Venäjän sato oli kuitenkin merkittävästi edellisvuotista pienempi ja valtion intresseissä on aina ollut pitää vehnän kotimainen hinta kurissa tyytymättömyyden välttämiseksi kansan keskuudessa. Tähän on tarvittaessa puututtu ankarammilla vientirajoituksilla ja joskus jopa vientikiellolla (tähän tuskin tarvitsee nyt mennä).

Mustanmeren alueen ongelmat kylvöjen kanssa ovat hyvin tiedossa, mutta sittemmin sääolot ovat olleet suosiollisemmat. Myös Ranskassa oli haasteita saada kylvöt käyntiin liiallisten sateiden johdosta. Tällä hetkellä uutiset ovat melko vähissä, mutta esim. USA:n syysvehnän kuntoseuranta kertoo varsin hyvästä tilanteesta.

Suuret sijoitus/eläkerahastot ovat rauhoittaneet liikkeitään vehnämarkkinoilla ja suuria muutoksia positioissa ei olla nyt nähty (ns. spekulatiivisen sijoitusrahan osalta positiot ovat alkusyksyn ennätyssuuren lyhyen position jälkeen tasoittuneet lähes neutraalille tasolle (eli ei voimakasta näkemystä hintojen nousulle tai laskulle).

HUOM: Euronext-pörssissä joulukuun futuurin sulkeutuminen alkaa hiljakseen lähestyä, jolloin hinnat alkavat usein käyttäytyä varsin levottomasti on hyvä pitää tarkemmin silmällä seuraavaa, eli maaliskuun 2025 futuuria. Uusia fyysisiä viljakauppoja ei joulukuun futuuria vastaan ole enää noteerattu reiluun viikkoon.

Baltian vienti normaalitahdissa, käteispreemiot nousussa

Baltian kohtuuhyvä sato on jälleen jatkanut tasaista virtaansa tiloilta ja arvio onkin, että tiloilla on varsin tavanomainen määrä myymätöntä viljaa ajankohtaan nähden. Viennissä preemiot (pörssihinnan päälle maksettava tai siitä vähennettävä lisä/vähennys) ovat olleet nousussa ja aiemmin mainittu hintalisä korkealle valkuaiselle on korostunut entisestään. Ostohinnat satamiin ovat melko lähellä Suomen hintatasoa tällä hetkellä.

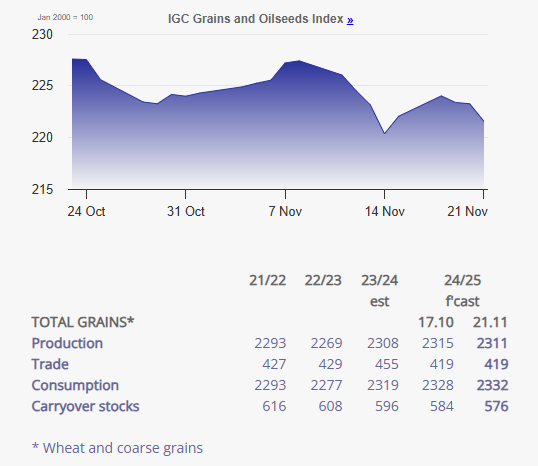

Globaaliin viljataseeseen ei ole tehty suuria muutoksia viime aikoina, mikä osaltaan pitää hintoja vakaana.

Öljykasvien kovalla nousuputkella ruma päätös

Todella pitkään jatkunut nousukiito öljykasvien – erityisesti rapsin – hinnassa tuli varsin äkkinäiseen päätökseen, kun rapsin pörssihinnasta suli ensin 9 euroa ja seuraavana päivän 20 (!) euroa. Tämä on varsin raadollinen esimerkki siitä, miten nopeasti käänne voi tulla – ja ehkä eniten siitä, kuinka sijoitusrahan pako hyödykkeestä saa usein aikaan ketjureaktion, joka vahvistaa hintaromahdusta (tai -nousua) entisestään.

EU:ssa on varsin pieni rapsisato, mikä oli pitkään moottorina hintojen nousulle. Samalla suhtauduttiin pessimistisesti Ukrainalaisen ja Australialaisen tuontirapsin riittävyyteen. Ukrainasta on satokauden alusta tuotu jo vähintään 1,6–1,7 miljoonaa tonnia EU:n alueelle, mikä on odotettua enemmän. Australiassa sen sijaan oli kylvetty enemmän geenimuunneltuja lajikkeita, joita ei yhtä laajalti EU:ssa olla voitu käyttää.

Myös suurimman öljykasvin, soijan markkina on ollut alavireinen. Soijaöljyn kysyntä on heikentynyt ja hinta laskenut todella voimakkaasti, mikä on heijastunut soijapavun hintoihin. Kun samalla tiedetään, että soijapapusato on maailmanlaajuisesti varsin hyvä, on hintojen nousussa yksinkertaisesti tullut tämänhetkinen katto vastaan.

Muutama päivä sitten markkinoilta loppui yksinkertaisesti usko. Sijoittajat olivat haalineet ennätyssuuret pitkät positiot rapsifutuureissa hintojen nousun toivossa ja kun uutiset eivät jaksaneet enää kannatella uskoa nousun jatkuvuuteen, alkoi poikkeuksellinen myyntiaalto, jonka jäljiltä helmikuun futuurin arvosta katosi yli 5 prosenttia parissa päivässä. Tätä kirjoitettaessa hinta on hieman toipunut pohjalukemistaan.

HUOM! Kuvaa katsottaessa tai numeroita miettiessä voidaan kuitenkin todeta, että historiallisesti katsottuna rapsin hinta on edelleen erittäin korkealla.

Virkaanastujaisia odotellessa

Monen yllätykseksi USA:n presidentinvaalien tulos ei juurikaan heijastunut maataloushyödykkeiden markkinaan, vaikka esim. osakemarkkinat ja USA:n dollari vahvistuivat välittömästi tuloksen julkistamisen jälkeen. Vahva dollari on osaltaan painanut USA:n viljan ja öljykasvien hintoja alaspäin. Samalla voidaan spekuloida, että euron heikennyttyä dollaria vastaan todella merkittävästi, on se varmasti tukenut Euronext-pörssin hintoja, jotka muutoin saattaisivat olla huomattavasti matalammallakin tasolla.

Suurimmat odotukset kohdistuvatkin varmasti nyt Trumpin virkaanastujaisten jälkeiseen aikaan, jolloin varmasti melko pian nähdään, tuleeko hän pitämään kiinni lupauksistaan mm. asettaa raskaita tuontitulleja, erityisesti kiinalaisille hyödykkeille. Moni varmasti muistaa vielä edellisen Trumpin kauden ja kauppasodan Kiinan ja USA:n välillä – tällä olisi merkittäviä vaikutuksia myös maatalousmarkkinaan, Kiina kun on tärkeimpiä ostajamaita USA:n maataloushyödykkeille, erityisesti maissille ja soijapavuille.

Spannmålmarknaden utan stora förändringar, oljeväxternas uppgång avbröts av en kollaps

I dagens värld är nyheterna tyvärr ofta ganska dramatiska, och spannmålsmarknaden påverkas alltmer av världspolitiska händelser snarare än av de traditionella utbuds- och efterfrågeutsikterna eller andra nyheter som mer direkt berör jordbruksmarknaden och odlingsförhållandena. Under den senaste månaden har inga omvälvande nyheter rapporterats från världen, och spannmålsmarknaden har förblivit relativt lugn. Däremot har priserna på oljeväxter varit på stark uppgång – fram till denna vecka.

Livsmedelshavrens marknad i gott balansläge, foderhavren en utmaning

Kvalitetsutmaningar, särskilt toxiner, har som bekant orsakat bekymmer på hemmaplan, men en större skörd än förra året garanterar ändå att spannmålen räcker till för de inhemska behoven. Finlands enda exportdrivna spannmål, havre, har efter den rikliga tillgången under tröskningssäsongen hittat en ny, starkare prisnivå som den i stort sett har hållit sedan dess. Efterfrågan för export har varit stadig under hela hösten, men konkurrens från Sverige och delvis från Storbritannien har satt ett visst tak på priset. Utsikterna framåt är dock relativt goda även på längre sikt. Det bör dock noteras att exportavtal för havre görs till stor del långt i förväg – för år 2025 har det redan slutits mycket omfattande exportavtal, även från Finland, och den europeiska kvarnindustrin lär inte vara i något tvångsläge att köpa stora mängder inom den närmaste framtiden.

I år har den finländska havren kvalitetsmässigt inte riktigt varit i form, bland annat är hektolitervikten betydligt lägre än genomsnittet. Tack vare den större skörden finns det dock tillräckligt med havre av livsmedelskvalitet för både inhemska och exportbehov. Utmaningen ligger i den stora mängden foderkvalitet. Det är delvis den låga vikten som klassar havren som foder, men fortfarande är mögeltoxiner, särskilt DON, den största faktorn. När minst en fjärdedel av havreskörden inte duger till livsmedelsanvändning och det samtidigt fortfarande finns gott om överårig spannmål från tidigare år, är foderhavremarknaden så att säga "överbelastad", och prisstegen samt mottagningsmöjligheterna har sannolikt fått omprövas på många håll. Lyckligtvis verkar de högsta DON-halterna (som även hindrar användning som foder) vara mindre vanliga än förra året.

Globalt sett är havremarknaden i stort sett i balans, då de stora producentländerna har återgått till normala skördenivåer. Kanadensisk havre flödar åter till USA, även om havrebalansen förväntas förbli relativt stram. I Australien råder däremot till och med vissa efterfrågeproblem.

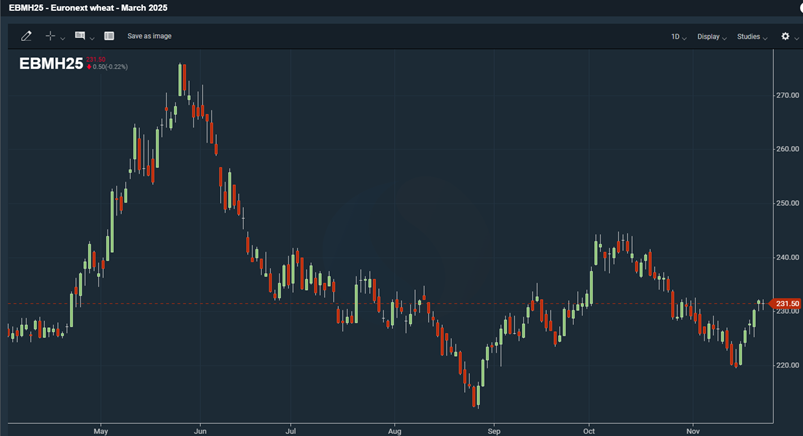

Vetepriserna på terminsmarknaden har stått stilla

Det har inte kommit fram några dramatiska nyheter kring vete. De största dagliga rörelserna på marknaden har varit kopplade antingen till större köp- och försäljningsaktivitet från investerare på terminsmarknaden eller till Rysslands aggression mot ukrainska hamnar. Ryskt vete har fortsatt att flöda in på marknaden i rekordhög takt. Kanske är de största förväntningarna nu riktade mot hur länge denna takt kan upprätthållas – Rysslands skörd var betydligt mindre än året innan, och det har alltid legat i statens intresse att hålla det inhemska vetepriset under kontroll för att undvika missnöje bland befolkningen. Vid behov har detta åtgärdats med strängare exportbegränsningar och ibland till och med exportförbud (vilket knappast kommer att bli aktuellt nu).

Svartahavsområdets problem med sådden är välkända, men väderförhållandena har sedan dess varit gynnsamma. Även i Frankrike har sådden varit utmanande på grund av för mycket regn. För tillfället är nyhetsläget relativt lugnt, men exempelvis USA:s höstvete ser rätt så bra ut.

Stora investerings- och pensionsfonder har dämpat sina rörelser på vetemarknaden, och inga stora förändringar i positionerna har observerats. När det gäller spekulativt kapital har positionerna, efter höstens rekordhöga korta positioner, nu jämnat ut sig till en nästan neutral nivå (dvs. ingen stark förväntan på stigande eller fallande priser).

OBS: På Euronext-börsen börjar stängningen av decemberterminen närma sig, vilket ofta leder till att priserna blir ganska volatila. Det är därför klokt att rikta uppmärksamheten mot nästa termin, mars 2025. Inga nya fysiska spannmålshandelsavtal har noterats mot decemberterminen på över en vecka.

Baltisk export i normal takt, kontantpremier på uppgång

Baltikums relativt goda skörd fortsätter att strömma jämnt från gårdarna, och bedömningen är att mängden osålt spannmål på gårdarna är ganska vanlig för tidpunkten. På exportmarknaden har premierna (tillägg eller avdrag på börspriset) ökat, och det tidigare nämnda pristillägget för högt proteininnehåll har blivit ännu mer framträdande. Inköpspriserna till hamnarna ligger för närvarande ganska nära prisnivån i Finland.

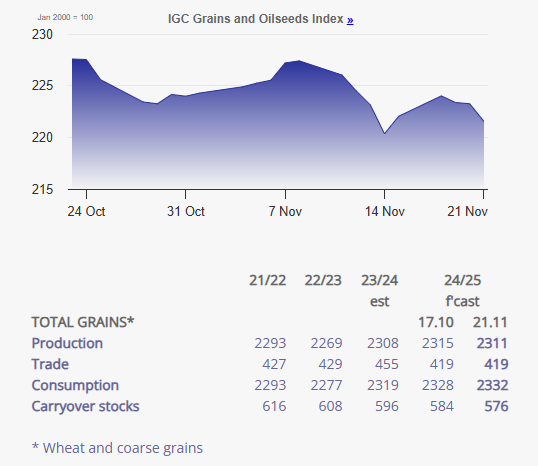

Inga stora förändringar har nyligen gjorts i den globala spannmålsbalansen, vilket bidrar till att hålla priserna stabila.

En brutal avslutning på oljeväxternas kraftiga uppgång

Den mycket långvariga prisuppgången på oljeväxter – särskilt raps – fick ett plötsligt slut när rapsens börspris först föll med 9 euro och följande dag med hela 20 (!) euro. Detta är ett slående exempel på hur snabbt en vändning kan ske – och kanske framför allt på hur flykten av investeringskapital från en råvara ofta utlöser en kedjereaktion som förstärker prisfallet (eller prisuppgången) ytterligare.

Inom EU har den låga rapskörden länge varit en drivkraft bakom prisuppgången. Samtidigt har det funnits en pessimistisk syn på tillgången av importerad raps från Ukraina och Australien. Från Ukraina har det sedan skördesäsongens början importerats minst 1,6–1,7 miljoner ton till EU, vilket är mer än väntat. I Australien hade däremot större arealer såtts med genetiskt modifierade sorter, som inte är lika brett accepterade inom EU.

Marknaden för den största oljeväxten, soja, har också varit svag. Efterfrågan på sojaolja har minskat och priset har fallit kraftigt, vilket har påverkat priserna på sojabönor. Samtidigt är den globala sojabönskörden mycket god, vilket gör att prisökningarna har nått sitt tak för tillfället.

För några dagar sedan tog marknadens förtroende slut. Investerare hade byggt upp rekordstora långa positioner i rapsfuturer i hopp om fortsatt prisuppgång, men när nyheterna inte längre kunde upprätthålla tron på stigande priser, utlöstes en exceptionell försäljningsvåg. Följden blev att värdet på februarikontraktet föll med över 5 procent på ett par dagar. Vid tidpunkten för denna text har priset återhämtat sig något från bottennivåerna.

OBS! När man tittar på graferna eller analyserar siffrorna kan man konstatera att rapspriset historiskt sett fortfarande ligger på en mycket hög nivå.

I väntan på installationen

Till mångas förvåning har resultatet av det amerikanska presidentvalet inte nämnvärt påverkat marknaden för jordbruksråvaror, även om aktiemarknaderna och den amerikanska dollarn stärktes omedelbart efter att resultatet offentliggjordes. Den starka dollarn har delvis pressat ner priserna på spannmål och oljeväxter från USA. Samtidigt kan man spekulera att den betydande försvagningen av euron gentemot dollarn har stött priserna på Euronext-börsen, vilka annars kanske skulle ha varit avsevärt lägre.

De största förväntningarna riktas nu troligen mot tiden efter Trumps installation, då det snart kommer att visa sig om han kommer att hålla sina löften, exempelvis om att införa höga importtullar, särskilt på kinesiska varor. Många minns säkert Trumps tidigare mandatperiod och handelskriget mellan Kina och USA – något som skulle få betydande konsekvenser även för jordbruksmarknaden. Kina är nämligen en av de viktigaste köparna av amerikanska jordbruksprodukter, särskilt majs och soja.