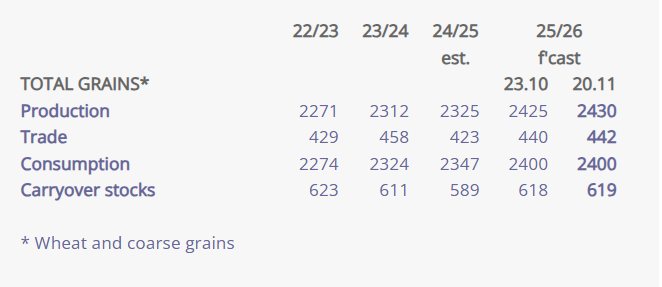

Vilja- ja öljykasvimarkkinoilla on edelleen pyöritty tuttujen teemojen ympärillä. Satoennusteet päivittyvät ympäri maailmaa, ja tuntuu, että jokainen on aina edellistä parempi. Kiina ja USA ovat antaneet positiivisia signaaleita kauppasovusta ja tariffien poistamisesta. Pientä edistystä on saavutettukin, mutta käytännön toimet ovat maataloustuotteissa jääneet varsin ohuiksi. Venäjän ja Ukrainan välille yritetään kätilöidä rauhaa, mutta oikotie Ukrainan ja Euroopan päiden yli ei sekään johda pysyviin ratkaisuihin. Toiveet eivät ole korkealla nopean ja kestävän ratkaisun saavuttamiseksi.

Tunnelma on globaalisti katsottuna viljamarkkinoilla äärimmäisen levollinen. Kysyntä ei jaksa seurata suuren tarjonnan perässä ja näkymä on yleisesti ottaen varsin muuttumaton myös eteenpäin katsottaessa.

Vehnän pörssihintojen liikehdintä rauhoittunut – lasku keskittyy myöhempiin toimitusjaksoihin

Vehnän pörssihinnat ovat varsin lähellä kuukauden tai jopa kahden kuukauden takaista tasoaan, mutta viime päivinä on nähty tasoittumista eri aikajaksojen välillä. Euronext -pörssissä joulukuun ja maaliskuun vehnäfutuurin hintaero on kutistunut lähes olemattomiin, kun vielä marraskuun alkupuolella maaliskuun hinta kävi hetkellisesti jopa yli 200 euron tasolla. Toukokuulle hinta on muutaman euron korkeampi, mutta sekin alle 195 euron. Tämä kertoo varsin selkeästi siitä, että markkinoilla ei ole ostopainetta, eikä sellaista nähdä muodostuvan myöskään lähitulevaisuudessa. Hintoja painaa ennätyksellinen vehnäsato, viimeisimpänä uusimmat ennusteet Argentiinan sadosta, joka näyttää muodostuvan poikkeuksellisen suureksi. Lisäksi uudelleen heränneet rauhanneuvottelut Ukrainan suhteen painavat markkinoita entisestään, vaikka toiveet eivät onnistumisen suhteen korkealla olekaan.

Suuret vehnän kansainväliset tarjouskilpailut ovat jääneet vähiin. Tällä viikolla Saudi-Arabia oli pitkästä aikaa markkinoilla ja osti maltilliset 300 000 tonnia vehnää maalis-huhtikuun toimituksiin. Raportoidut hinnat olivat erittäin maltillisia ja odotukset ovat, että seuraaville erille kilpailu on entistä kovempaa ja hinnat alhaisempia. Myllylaatuisen vehnän vienti on tällä hetkellä varsin haastavaa etenkin Pohjois-Euroopasta – kilpailu muiden vientimaiden taholta on erittäin raakaa, eivätkä paikalliset hinnat yksinkertaisesti tahdo olla kilpailukykyisiä vientimarkkinoille. Ja tyypilliseen tapaan vehnää tulisi saada liikkeelle vähintään 25 000 tonnia kerralla, jotta voitaisiin olla mukana kilpailussa. Pienemmille laivoille hinnat ovat poikkeuksetta alhaisemmat ja myyntimahdollisuudet satunnaisempia.

Spekulatiiviset sijoittajat ovat välillä jo ”keventäneet” lyhyitä positioitaan, mutta kääntyivät jälleen viimeisen viikon aikana myyntipuolelle. Euronext- vehnän lyhyt positio on nyt yli 11 miljoonaa tonnia, mikä on historiallisesti erittäin suuri ja kertoo sijoittajien pessimismistä hintojen suhteen. Joulukuun futuurin sulkeutuessa parin viikon kuluttua, siirrytään hintareferenssinä seuraamaan maaliskuun futuuria.

Rehuviljojen kauppa virkeämpää

Rehuvehnän vientikysyntä on syksyn mittaan ollut melkeinpä vahvempaa kuin myllyvehnällä, mutta sekin näyttää olevan hieman pehmenemässä. Hinnat vientiin ovat kuitenkin olleet käytännössä lähes samaa tasoa kuin matalalaatuiselle myllyvehnälle (valkuainen alle 11,5 %). Myös rehuvehnän kohdalla hintaero pienten ja suurten laivojen välillä on ollut varsin suuri, jopa 10 euroa tonnilta, joskin pienille laivoille on hieman helpompi löytää kysyntää kuin myllyvehnässä

Mielenkiintoinen poikkeus on tällä satokaudella ollut rehuohra, jonka vientihinnat ovat säännönmukaisesti olleet rehuvehnää korkeammat - paikoin jopa korkeammat kuin peruslaatuisella myllyvehnällä (!). Saatavuudessa on ollut haasteita ja esim. Ranskassa virallisetkin tarjoukset ovat samalla tasolla myllyvehnän kanssa. Suomessa ohran viljelyala on pienentynyt ja ohrasato näyttäisi tänäkin vuonna riittävän juuri tyydyttämään kotimaisen tarpeen, joten vientilaivaukset ovat jäämässä tänäkin vuonna tekemättä.

Kauramarkkinoilla runsaasti tarjontaa

Kauran vientimarkkinassa on nähty voimakasta jarrutusta. Suurin osa kaupoista on tehty jo ensi kesälle saakka, osin pidemmällekin – jopa seuraavalle syksylle, eikä Euroopan ostajilla ole kiirettä tehdä lisää kauppaa. Tarjonta on runsasta ympäri Eurooppaa. Ruotsissa kokonaisviljasato on viime tietojen mukaan suurin 40 vuoteen ja kaurasadon erinomainen onnistuminen tuo voimakasta painetta markkinoille – etenkin, kun tärkeimmän vientimaan Saksan oma kaurasato onnistui sekin erinomaisesti. Suomen kaurasadon osalta on onneksi päästy pääosin eroon hometoksiinimurheista, minkä lisäksi kauran laatu on muutenkin ollut erittäin hyvää ja laatulisät erityisesti seulonnan osalta olleet varsin merkittäviä.

Ruotsin osalta mielenkiintoinen huomio on, että kaura-ala on siellä ollut jo pidempään laskussa vehnän vallatessa lisää alaa vuodesta toiseen. Tämän vuoden hyvä kaurasato perustuukin poikkeuksellisen onnistuneeseen kasvukauteen, mikä kasvatti hehtaarikohtaista satoa ennätyksellisiin lukemiin.

Näkymät kauran osalta ovat varsin maltilliset, mutta vakaat. Vaikka markkinahinnat ovat maltilliset verrattuna pariin viime vuoteen, on harvoin kuitenkaan oltu tilanteessa, jossa kauppa pysähtyisi kokonaan. Kuten todettu, seuraavallekin satokaudelle tehdään jo kauppaa, niin osto- kuin myyntipuolella. Se tekee kaurasta Suomessa varsin poikkeuksellisen viljelykasvin.

Öljykasvit kulkevat vastavirtaan

Öljykasvit vaikuttaisivat hintojen suhteen vahvimmilta suorittajilta viime viikkojen (ja kuukausien) aikana. Toisin kuin viljoilla, hinnat ovat olleet jopa nousussa ja hintasuhde viljoihin on historiallisesti melko korkealla ja rypsin/rapsin hinta esim. myllyvehnään on toimitusajasta ja -paikasta riippuen kotimaassa jopa 2,8-kertainen.

Öljykasvit ovat olleet viime viikkojen hintapiikkien (ja laskujen) etunenässä, kun USA:n ja Kiinan kauppasopu on hakenut uomiaan. Uusi normaali, jossa USA:n presidentin lausunnot voivat nostaa hintoja pelkkien odotusten perusteella on näkynyt erityisesti soijapapujen hinnoissa. Päiväkohtaiset liikkeet ovat voineet olla jopa 3–4 prosentin luokkaa – vain palatakseen taas lähtötasolleen, kun Kiina ei ole vahvistanut Trumpin lausuntoja. Soijapavusta ei ollut solmittu uuden satokauden kauppoja ilmeisesti lainkaan ennen viime viikkoa, jolloin markkinoille tuli tieto, että loppuvuodelle oli sovittu 14 laivausta (reilut 800 000 tonnia). Edellisvuonna vastaavana ajankohtana kauppoja oli sovittu jo 12–13 miljoonaa tonnia. Uutinen kaupoista piristi markkinoita, mutta vain hetkellisesti, kun jatkoa ei seurannutkaan - ja Brasilia on edelleen kilpailukykyisin toimittaja soijapavuille.

Kuvat: Euronext-rapsifutuurin (helmikuu -26 ja Chicagon soijapapufutuurin (tammikuu -26) viimeaikainen kehitys

Missä seuraavat suuret uutiset? Mikä liikuttaa markkinaa seuraavaksi?

Suoraan sanottuna viljamarkkinoilta on tuskin odotettavissa suurta dramatiikkaa ainakaan ennen kevättä, jolloin aletaan jo pedata seuraavan satokauden näkymiä ja odotuksia ja esim. syysvehnien kunto talven jäljiltä alkaa selkeytyä. Emme voi jättää huomiotta USA:n ja Kiinan kauppasuhteiden merkitystä, mutta on vahvasti nähtävissä, että Kiina tekee vain ”pakollisen minimin” USA:n suuntaan ja jatkaa omalla kehityskaarellaan, jonka päätavoitteita on maksimaalinen omavaraisuus. Tämä saattaa tarkoittaa, että vientivirrat ovat jo muuttuneet – pysyvästi. Emme voi myöskään unohtaa geopolitiikan polttopisteitä, puhutaan sitten Ukrainasta, Lähi-Idästä tai vaikkapa Venezuelasta.

Stora skördar, stora utmaningar

Spannmåls- och oljeväxtmarknaderna har fortsatt att kretsa kring välbekanta teman. Skördeprognoserna uppdateras runt om i världen, och det känns som att varje ny prognos alltid är bättre än den föregående. Kina och USA har gett positiva signaler om en handelsuppgörelse och avskaffande av tullar. Viss liten framgång har också nåtts, men de praktiska åtgärderna när det gäller jordbruksprodukter har hittills varit ganska begränsade. Man försöker mäkla fram fred mellan Ryssland och Ukraina, men genvägar över huvudet på Ukraina och Europa leder inte heller till bestående lösningar. Förhoppningarna om en snabb och hållbar lösning är inte särskilt höga.

Sett ur ett globalt perspektiv är stämningen på spannmålsmarknaden ytterst lugn. Efterfrågan orkar inte följa med det stora utbudet, och utsikterna framåt är överlag rätt oförändrade.

Vetets börspriser har lugnat ner sig – prisfallet koncentreras till senare leveransperioder

Vetets börspriser ligger relativt nära nivån från en eller till och med två månader tillbaka, men de senaste dagarna har man sett en utjämning mellan de olika tidsperioderna. På Euronext-börsen har prisskillnaden mellan veteterminerna för december och mars krympt till nästan obefintlig, medan marspriset ännu i början av november tillfälligt var uppe över 200 euro. För maj ligger priset några euro högre, men även där under 195 euro. Detta visar ganska tydligt att det inte finns något köptryck på marknaden, och att man inte heller ser något sådant uppstå inom den närmaste framtiden. Priserna pressas av en rekordstor veteskörd, där de senaste prognoserna för Argentinas skörd pekar mot en ovanligt stor volym. Dessutom tynger de återupplivade fredsförhandlingarna kring Ukraina marknaden ytterligare, även om förhoppningarna om ett lyckat resultat inte är särskilt höga.

Stora internationella upphandlingar av vete har varit få. Denna vecka har Saudiarabien efter en lång paus åter varit på marknaden och köpt måttliga 300 000 ton vete för leverans under mars–april. De rapporterade priserna var mycket återhållsamma, och förväntningarna är att konkurrensen om kommande partier blir ännu hårdare och priserna lägre. Exporten av kvarnvete är för närvarande ganska utmanande, särskilt från Nordeuropa – konkurrensen från andra exportländer är mycket tuff, och de lokala priserna har helt enkelt svårt att vara konkurrenskraftiga på exportmarknaden. Och som vanligt borde man kunna få ut minst 25 000 ton vete åt gången för att alls kunna vara med i konkurrensen. För mindre fartyg är priserna undantagslöst lägre och försäljningsmöjligheterna mer sporadiska.

De spekulativa investerarna har emellanåt ”lättat” på sina korta positioner, men vände återigen under den senaste veckan till säljsidan. Den korta positionen i Euronext-vete är nu över 11 miljoner ton, vilket historiskt sett är mycket högt och vittnar om investerarnas pessimism när det gäller prisutvecklingen. När decemberterminen löper ut om ett par veckor övergår man till att följa marskontraktet som prisreferens.

Handeln med foderspannmål är livligare

Efterfrågan på export av fodervete har under hösten nästan varit starkare än på kvarnvete, men även där verkar situationen nu mattas av något. Exportpriserna har dock i praktiken legat nästan på samma nivå som för kvarnvete av sämre kvalitet (protein under 11,5 %). Även för fodervete har prisskillnaden mellan små och stora fartyg varit ganska stor, upp till 10 euro per ton, även om det är något högre efterfrågan för mindre fartyg än för kvarnvete.

Ett intressant undantag denna skördeperiod har varit foderkorn, vars exportpriser genomgående har legat högre än för fodervete – på vissa håll till och med högre än för kvarnvete av grundkvalitet (!). Tillgången har varit utmanande och till exempel i Frankrike ligger även de officiella offerterna på samma nivå som för kvarnvete. I Finland har odlingsarealen för korn minskat och kornskörden verkar även i år nätt och jämnt räcka till för att tillgodose det inhemska behovet, vilket innebär att export av korn också i år sannolikt uteblir.

Stor tillgång på havre

På exportmarknaden för havre har en kraftig inbromsning kunnat skönjas. Den största delen av affärerna är redan gjorda, ända fram till nästa sommar och delvis ännu längre – till och med till nästa höst, och de europeiska köparna har ingen brådska att göra ytterligare affärer. Utbudet är rikligt runtom i Europa. I Sverige är den totala spannmålsskörden enligt de senaste uppgifterna den största på 40 år, och den mycket goda havreskörden sätter ett starkt tryck på marknaden – särskilt som den viktigaste exportmarknaden Tyskland också haft en mycket god egen havreskörd. När det gäller den finländska havreskörden har man som tur är till största delen blivit av med bekymren kring mögeltoxiner, och havrens kvalitet har i övrigt varit mycket god, vilket har lett till relativt betydande kvalitetstillägg, särskilt vad gäller sortering.

Ett intressant faktum när det gäller Sverige är att havrearealen där redan en längre tid har varit på nedgång, medan vete upptar större och större arealer år för år. Den goda havreskörden i år bygger därför på en ovanligt lyckad växtsäsong, som höjde hektarskördarna till rekordhöga nivåer.

Utsikterna för havre är rätt återhållsamma men stabila. Även om marknadspriserna är måttliga jämfört med de senaste två åren har man ändå sällan befunnit sig i en situation där handeln helt avstannar. Som redan konstaterats görs det redan nu affärer även för nästa skördeperiod, både på köp- och säljsidan. Det gör havre till en ganska ovanlig gröda i Finland.

Oljeväxterna går mot strömmen

När det gäller prisutvecklingen verkar oljeväxterna ha varit de starkaste aktörerna under de senaste veckorna (och månaderna). Till skillnad från spannmålen har priserna till och med varit stigande, och prisrelationen till spannmål ligger historiskt sett på en ganska hög nivå. Priset på rybs/raps är i Finland till exempel, beroende på leveranstidpunkt och -plats, upp till 2,8 gånger högre än för kvarnvete.

Oljeväxterna har legat i främsta ledet när det gäller de senaste veckornas (och månadernas) pristoppar (och prisfall), i takt med att handelsuppgörelsen mellan USA och Kina har sökt sina former. Den nya normaliteten, där uttalanden från USA:s president kan höja priserna enbart på grund av förväntningar, har synts särskilt tydligt i sojapriserna. Dagliga prisrörelser har kunnat uppgå till 3–4 procent – bara för att sedan återgå till utgångsnivån när Kina inte har bekräftat Trumps uttalanden. För sojabönor hade det uppenbarligen inte ingåtts några affärer för den nya skörden över huvud taget före förra veckan, då marknaden nåddes av nyheten att 14 laster (drygt 800 000 ton) avtalats för leverans under slutet av året. Vid motsvarande tidpunkt föregående år hade redan 12–13 miljoner ton sålts. Nyheten om affärerna piggade upp marknaden, men bara tillfälligt, eftersom inga ytterligare affärer följde – och Brasilien är fortfarande den mest konkurrenskraftiga leverantören av sojabönor.

Bilder: Den senaste utvecklingen för Euronext -rapsfutur (februari -26) och Chicagos sojafutur (januari -26)

Var finns nästa stora nyheter? Vad blir nästa drivkraft på marknaden?

Ärligt talat kan man knappast förvänta sig någon större dramatik på spannmålsmarknaden åtminstone före våren, då man redan börjar lägga grunden för förväntningarna och utsikterna inför nästa skördeperiod och till exempel höstvetets skick efter vintern börjar klarna. Vi kan inte bortse från betydelsen av handelsrelationerna mellan USA och Kina, men det är tydligt att Kina bara gör det ”obligatoriska minimin” gentemot USA och fortsätter på sin egen utvecklingsbana, där ett av huvudmålen är maximal självförsörjning. Detta kan innebära att exportflödena redan har förändrats – permanent. Vi kan inte heller bortse från geopolitikens brännpunkter, vare sig det handlar om Ukraina, Mellanöstern eller till exempel Venezuela.