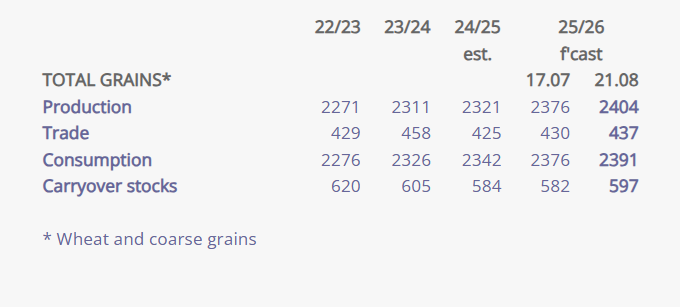

Merkittävät uutiset ovat viime aikoina olleet kovin vähissä vilja- ja öljykasvimarkkinoilla. Samat teemat tuntuvat toistuvan kyllästymiseen saakka. Suuret sadot, laskevat hinnat. Geopolitiikka on toki uutisissa päivittäin. Todelliset rauhanneuvottelut ovat kaukana niin Ukrainassa kuin Lähi-Idässäkin. USA:n ja Kiinan kauppaneuvottelut ovat olleet käymistilassa. Pohjoisen pallonpuoliskon sato alkaa olla maissia lukuun ottamatta käytännössä puitu ja odotusten mukaisesti globaalilla tasolla ollaan päätymässä ennätyslukemiin. Myös EU:n sato näyttää onnistuneen keskimäärin erinomaisesti ja ennusteita on korjailtu vielä viime viikkoina ylöspäin.

Kotimaan sato on myös palaamassa määrällisesti normaalille tasolle, vaikka paikallista vaihtelua toki nähdäänkin. Sateet ovat olleet erittäin harmillisesti kiusana erityisesti nyt puintien loppusuoralla ja nähtäväksi jää, mitä vaikutuksia tällä tulee olemaan kevätviljojen, erityisesti kevätvehnän laatuun. Monia ilahduttanee kuitenkin havainto, että hometoksiineja ei toistaiseksi ole tällä satokaudella ole juurikaan esiintynyt – kahden todella hankalan vuoden jälkeen.

Vehnän hinnat jatkaneet alamäessä, mutta lasku rauhoittunut

Vehnän pörssihinnat ovat jatkaneet laskuaan, mutta vehnäkaupassa tällä hetkellä lähimpänä hintareferenssinä toimiva joulukuun Euronext-futuuri on viimeisen kuukauden aikana laskenut enää muutaman euron. USA:ssa hintaliikkeet ovat olleet pitkälti samankaltaisia. Vehnän hyvät satonäkymät ovat pitkälti toteutuneet ja Venäjällä edellisvuotta heikompi sato on sekin puintien myötä jatkuvasti hieman paisunut aiemmista arvioista. Baltian sadoista ehdittiin nähdä varsin dramaattistakin uutisointia, mutta todellisuudessa kokonaissato on sielläkin ollut erittäin hyvä - puintiajan sateiden aiheuttamat tuhot ja jäivät lopulta vaikutuksiltaan melko pieniksi ja ”hätätilajulistukset” varmistivat pahimmin kärsineillä alueilla tiloille mahdollisuuden hakea korvausta satomenetyksistä.

Vehnäkauppa käy maailmanmarkkinoilla edelleen erittäin hiljaisena. Suuria tarjouskilpailuja ei juuri ole näkynyt ja monet suuret ostajamaat ovat edelleen hankkineet viljaa vain välittömään tarpeeseen ilman suuria turvapuskureita. Tämä osaltaan kertoo siitä, että suuria odotuksia hintojen nousulle ei monellakaan tunnu olevan.

Sijoittajat ovat hyvien satojen rohkaisemana jatkaneet lyhyiden positioiden lisäämistään, erityisesti vehnän osalta - usko hintojen laskuun on näyttänyt edelleen vahvistuvan. Toisaalta viimeisen parin päivän aikana hintojen lasku tuntuu ainakin hetkellisesti pysähtyneen Atlantin molemmin puolin, ja vehnän pörssihinnat ovat olleet jopa hienoisessa nousussa. Tämä saattaa kertoa pienestä levottomuudesta sijoittajien keskuudessa. Kun pörssihinnoissa näkyy erittäin voimakas spekulointi hintojen laskun puolesta, ovat jyrkät liikkeet myös ylöspäin mahdollisia heti, jos markkinat saavat pienenkin kimmokkeen alkaa pienentää riskiään. Tällaiseen on tällä hetkellä tosin hieman vaikea löytää syitä, ellei katsota varsinaisen vehnämarkkinan ulkopuolelle. Tilanteen eskaloituminen Ukrainassa tai Lähi-Idässä voi helposti aiheuttaa voimakkaita hintaliikkeitä. Samoin markkinoiden kuumeisesti odottama tullisopu USA:n ja Kiinan välillä tulkittaisiin varmasti positiiviseksi signaaliksi sekä vilja- että öljykasvimarkkinoilla. Tässäkin tapauksessa hintojen siirtyminen varsinaiseen fyysiseen markkinaan olisi todennäköisesti varsin maltillista, sillä vehnää tuntuu maailmassa riittävän.

Pörssihinnat ovat olleet luisussa niin pitkään, että välillä on syytä miettiä, miltä tasoilta on lähdetty ja katsoa myös hieman pidemmälle taaksepäin. Hintahistoria kymmenen viime vuoden ajalta avaakin jo varsin erilaisen näkymän (kuva alla). Maailma on toki tänä päivänä varsin toisenlainen kuin vuonna 2016, tai jopa vuonna 2021, eivätkä vaikkapa polttoöljyn, lannoitteiden ja kasvinsuojeluaineiden hinnat jatkuvasti korreloi täydellisesti viljan markkinahintojen kanssa.

Öljykasvien hinnat pysytelleet vakaampina

Viime kuukausina ja vuosina öljykasvien hinnat ovat keskimäärin tuntuneet olevan viljaa alttiimpia suurille hintaheilahteluille. Nyt öljykasvien pörssihintojen lasku on ollut jo pidempään melko maltillista tai jopa olematonta. Vaikka välillä on nähty voimakkaitakin liikkeitä, on näitä pian seurannut korjausliike vastakkaiseen suuntaan. Soijapavun hinta on jopa hieman korkeammalla kuin edellistä markkinakatsausta kirjoitettaessa. Rapsin Euronext-pörssihinta ehti käydä syyskuun alkupuolella jo hieman alempana, mutta on jälleen palannut käytännössä kuukauden takaiselle tasolleen 470 euron yläpuolelle.

Satonäkymät ovat olleet viljojen tapaan koko ajan varsin hyvät, eikä niukkuudesta ole puhettakaan. Jopa EU:n rapsisato on toipumassa viime vuosien laskukäyrältä takaisin 20 miljoonan tonnin tuntumaan, joskin tuontitarvetta tämäkään ei vielä poista. Ukrainasta sen sijaan ollaan saamassa tänä vuonna hieman pienempi sato. USA ja Etelä-Amerikka pitävät huolen, että soijapapua tulee riittämään tulevaksikin vuodeksi. Tällä hetkellä varastojen odotetaan hieman kasvavan edellissatokaudesta. Erityisesti soijapavun kohdalla on nähtävissä USA:n ja Kiinan tullinokittelun luoma tilanne: USA on normaalisti suurin soijapavun viejä Kiinaan, mutta tällä hetkellä kauppaa ei käydä lainkaan ja Kiina on ostanut kaikki tarpeensa Etelä-Amerikasta. Tämä on johtanut suuriin huoliin USA:n viljelijöiden keskuudessa. Pelätään, että soijapavuille ei löydy ostajia, eivätkä varastotilat riitä koko sadon varastoimiseen. Toistaiseksi kauppa on kuitenkin käynyt muualle edelleen melko hyvin, mikä on tukenut hintoja. USA:n puolelta tällä viikolla jatkuviin kauppaneuvotteluihin Kiinan kanssa kohdistuu joka tapauksessa erittäin suuria paineita ja odotuksia.

Kuvat: Euronext-rapsifutuurin ja Chicagon soijapapufutuurin (marraskuu -25) viimeaikainen kehitys

DON-vapaa vuosi kaurassa? Vientikilpailu viimevuotista tiukempaa

Ehkä suurimpia jännityksen – tai jopa pelon - aiheita uudelle satokaudelle on varmasti ollut kauran laatu. Kaksi edellistä satoa ovat kärsineet pahasti korkeista hometoksiinitasoista, eikä osa kaurasta kelvannut edes rehukäyttöön. Tähänastiset havainnot ja analyysit uudesta kaurasadosta näyttävät varsin lupaavilta, eikä elintarvikekäytön rajat ylittäviä DON- tai T-2/HT-2 -arvoja ole esiintynyt kuin hyvin pienessä osassa näytteitä. Äärimmäisen korkeita, kuorman hylkäämiseen johtavia tasoja ei ole toistaiseksi esiintynyt käytännössä lainkaan.

Kauran vientimarkkina on rauhoittunut hyvien satojen myötä. Kauppaa on tehty ennakkoon runsaasti ja nyt Euroopan teollisuudella tuntuu olevan erittäin turvallinen tilanne odotella lisähankintojen kanssa. Kaikissa tärkeissä kauran tuottajamaissa on onnistuttu sadon kanssa melko hyvin. Ruotsin sato on merkittävästi edellisvuotta suurempi. Viime vuonna suomalaisen kauran kysyntä oli erityisen kovaa Ruotsin sadon jäätyä pieneksi. Myös EU-tasolla kaurasato on onnistunut, ja Suomen tärkeimmän vientimaan Saksan oma kaurasato on vähintään 15 % edellisvuotta suurempi. Iso-Britannian sadosta tulee niin ikään riittämään kauraa vientiin, vaikka määrät eivät toki Suomen ja Ruotsin vastaaviin olekaan verrattavissa. Tarjontaa on kuitenkin nyt edellisvuoteen verrattuna runsaasti ja markkinoilla uskotaan hintatason pysyvän maltillisena.

Rehukauraa on ymmärryksemme mukaan edelleen varastoissa runsaasti, mutta tämänvuotisesta sadosta näyttäisi suurin osa kelpaavan elintarvikekäyttöön - mikä tarkoittaisi, että pelätty rehukauravarastojen paisuminen ei välttämättä enää jatkuisi tällä satokaudella. Ja hyvä niin, sillä rehukauran kysyntä on hyvien satotasojen myötä erittäin heikkoa muualle Eurooppaan, eikä vientikauppaa ole helppo saada toteutettua.

Vaikka markkina on kaurassakin selkeästi edellisvuotta rauhallisempi, on kauran kysyntä kuitenkin huomattavan vakaata, kun puhutaan hyvästä elintarvikekelpoisesta laadusta. On vaikea ennustaa, päästäänkö tässä kilpailutilanteessa (erityisesti Ruotsin saatua hyvän sadon) uudelleen viime vuoden lähes 500 000 tonnin vientiin, mutta voimme olla varmoja, että tähän laajalti pyritään ja pitääkin pyrkiä, ettei kotimaan kauratase paisu liian suureksi.

Lähiajan näkymiä

Syysvehnän valkuaistasot olivat odotetusti melko matalia, mikä on kääntänyt osan sadosta rehulaatuiseksi. Viimeisimmät näkymät kevätvehnän osalta taas viittaavat haasteisiin sakoluvun kanssa, mutta tästä tiedämme varmasti enemmän parin seuraavan viikon kuluessa. Suomen vehnäsadon ennuste oli lähes miljoona tonnia, mikä tarkoittanee, että hyvälaatuistakin vehnää riittää kuitenkin kotimaan tarpeisiin. Kysymys kenties kuuluukin: millaista laatua saadaan vientiin nyt, kun sadon määrä siihen pitkästä aikaa riittää?

De betydande nyheterna har på sistone varit ganska få på spannmåls- och oljeväxtmarknaderna. Samma teman tycks upprepas till leda. Stora skördar, fallande priser. Geopolitiken finns förstås i nyheterna dagligen. Verkliga fredsförhandlingar är dock långt borta både i Ukraina och i Mellanöstern. Handelsförhandlingarna mellan USA och Kina har stått och stampat på stället. På norra halvklotet är skörden, med undantag för majs, i praktiken bärgad och på global nivå ser man ut att nå rekordnivåer, i enlighet med förväntningarna. Även EU:s skörd verkar i genomsnitt ha lyckats utmärkt och prognoserna har justerats uppåt ännu under de senaste veckorna.

Den inhemska skörden är också på väg tillbaka till en kvantitativt normal nivå, även om lokala variationer naturligtvis förekommer. Regnen har tyvärr ställt till det, särskilt nu på slutrakan av tröskningen, och det återstår att se vilken inverkan detta kommer att ha på vårsäden, särskilt vårvetets kvalitet. Många gläds dock åt att det hittills under denna skördeperiod knappast förekommit mögeltoxiner – efter två mycket besvärliga år.

Vetepriserna fortsätter sjunka, men fallet har mattats av

Vetepriserna på börsen har fortsatt att sjunka, men det decemberterminskontrakt på Euronext som för närvarande fungerar som närmaste prisreferens på vetemarknaden har under den senaste månaden sjunkit med endast några få euro. I USA har prisrörelserna till stor del varit likartade. De goda skördeutsikterna för vete har till största delen infriats, och även i Ryssland har den till en början svagare skörden än fjolårets, successivt visat sig något större än tidigare uppskattningar när tröskningen fortskridit. Skördarna i Baltikum väckte först dramatiska rubriker, men i verkligheten har den totala skörden även där varit mycket god – de skador som regnen under skördetiden orsakade blev slutligen ganska små, och ”nödlägesförklaringar” säkerställde ersättningsmöjligheter för de gårdar som drabbades hårdast av skördeförluster.

Handeln med vete på världsmarknaden är fortfarande mycket stillsam. Stora upphandlingar har knappt synts till, och många större importländer har hittills köpt spannmål endast för omedelbart behov, utan större säkerhetslager. Detta vittnar i sin tur om att förväntningarna på prisuppgång inte tycks vara särskilt stora.

Uppmuntrade av de goda skördarna har investerare fortsatt att öka sina korta positioner, särskilt i vete – tron på prisnedgång verkar alltjämt ha stärkts. Å andra sidan har prisfallet under de senaste dagarna åtminstone tillfälligt stannat upp på båda sidor av Atlanten, och vetepriserna på börsen har till och med visat en svag uppgång. Detta kan tyda på en viss oro bland investerarna. När spekulationen för prisnedgång är mycket stark på börserna, är också kraftiga rörelser uppåt möjliga så snart marknaden får minsta lilla anledning att börja minska sin risk. För tillfället är det dock svårt att hitta sådana skäl inom själva vetemarknaden. En eskalering av situationen i Ukraina eller Mellanöstern kan lätt utlösa kraftiga prisrörelser. Likaså skulle en tulluppgörelse mellan USA och Kina, som marknaden väntar otåligt på, säkerligen tolkas som en positiv signal både på spannmåls- och oljeväxtmarknaderna. Även i det fallet skulle dock prisöverföringen till den fysiska marknaden sannolikt förbli ganska måttlig, eftersom det verkar finnas gott om vete i världen.

Börspriserna har varit nedåtgående så länge att det ibland är skäl att fundera på från vilka nivåer utvecklingen har startat, och också blicka lite längre bakåt. Prishistoriken för de senaste tio åren öppnar redan ett helt annat perspektiv (se bild nedan). Världen ser förstås i dag mycket annorlunda ut än år 2016, eller till och med år 2021, och till exempel priserna på brännolja, gödselmedel och växtskyddsmedel korrelerar inte ständigt och fullständigt med spannmålens marknadspriser.

Oljeväxtpriserna har hållit sig stabilare

Under de senaste månaderna och åren har oljeväxtpriserna i genomsnitt känts mer utsatta för stora prisrörelser än spannmålen. Nu har dock nedgången i oljeväxternas börspriser under en längre tid varit ganska måttlig eller till och med obefintlig. Även om kraftiga rörelser ibland har förekommit, har dessa snart följts av en korrigering i motsatt riktning. Sojabönans pris ligger till och med något högre än vid tidpunkten för den föregående marknadsöversikten. Rapsens Euronext-pris hann i början av september sjunka något, men har återvänt till praktiskt taget samma nivå som för en månad sedan – över 470 euro.

Skördeutsikterna har, liksom för spannmålen, hela tiden varit mycket goda, och det är inte tal om någon brist. Till och med EU:s rapsskörd är på väg att återhämta sig från de senaste årens nedgång och närmar sig åter 20 miljoner ton, även om detta fortfarande inte eliminerar importbehovet. I Ukraina väntas däremot skörden bli något mindre i år. USA och Sydamerika säkerställer att det kommer att finnas gott om sojabönor även nästa år. För närvarande förväntas lagren öka något jämfört med föregående skördeperiod.

Särskilt när det gäller sojabönor syns effekterna av tullkonflikten mellan USA och Kina: USA är normalt den största exportören av sojabönor till Kina, men för närvarande sker ingen handel alls och Kina har köpt hela sitt behov från Sydamerika. Detta har väckt stor oro bland amerikanska odlare. Man befarar att sojabönorna inte ska hitta köpare och att lagringsutrymmena inte ska räcka till för hela skörden. Hittills har dock handeln med andra länder fortsatt ganska bra, vilket har stött priserna. Från USA:s sida riktas denna vecka hur som helst mycket stora förväntningar och påtryckningar mot de fortsatta handelsförhandlingarna med Kina.

Bilderna: Den senaste utvecklingen för Euronext-rapsterminen och Chicagos sojabönstermin (november -25)

DON-fritt år i havre? Exportkonkurrensen hårdare än i fjol

En av de största spänningsmomenten – eller till och med rädslorna – inför den nya skördeperioden har utan tvekan varit havrens kvalitet. De två föregående skördarna har drabbats hårt av höga nivåer av mögeltoxiner, och en del av havren har inte ens dugit till foder. De hittillsvarande observationerna och analyserna av den nya havreskörden ser däremot mycket lovande ut, och endast en mycket liten del av proverna har överskridit gränsvärdena för DON eller T-2/HT-2 för livsmedelsanvändning. Extremt höga nivåer, som skulle leda till att hela partier kasseras, har i praktiken inte förekommit alls.

Havreexportmarknaden har lugnat sig tack vare goda skördar. Mycket handel har gjorts på förhand, och den europeiska industrin tycks nu befinna sig i en mycket trygg situation och kan avvakta med ytterligare inköp. I alla viktiga havreproducerande länder har skördarna varit relativt bra. Den svenska skörden är betydligt större än i fjol. Förra året var efterfrågan på finländsk havre särskilt stark eftersom Sveriges skörd blev liten. Även på EU-nivå har havreskörden lyckats, och i Finlands viktigaste exportland Tyskland är den inhemska skörden minst 15 % större än i fjol. Storbritanniens skörd kommer också att räcka till export, även om volymerna naturligtvis inte kan jämföras med Finlands och Sveriges. Utbudet är alltså i år betydligt större än i fjol, och marknaden förväntar sig därför en måttlig prisnivå.

Foderhavre finns fortfarande rikligt i lagren enligt vår förståelse, men största delen av årets skörd verkar vara livsmedelsduglig – vilket skulle innebära att den fruktade ökningen av foderhavrelagren inte nödvändigtvis fortsätter denna säsong. Och det är bra, eftersom efterfrågan på foderhavre i övriga Europa är mycket svag tack vare de goda skördenivåerna, och det är svårt att få till stånd exportaffärer.

Även om havremarknaden är klart lugnare än i fjol är efterfrågan på livsmedelsduglig havre ändå påfallande stabil. Det är svårt att förutsäga om man i den här konkurrenssituationen (särskilt nu när Sverige fått en god skörd) når upp till fjolårets nästan 500 000 ton i export, men vi kan vara säkra på att man strävar efter det – och också måste sträva efter det – för att undvika att den inhemska havrebalansen växer sig alltför stor.

Utsikter på kort sikt

Proteinhalterna i höstvetet var som väntat ganska låga, vilket har gjort en del av skörden till foderkvalitet. De senaste utsikterna för vårvete pekar i sin tur mot problem med falltalet, men vi får veta mer om detta under de närmaste veckorna. Prognosen för Finlands veteskörd var nästan en miljon ton, vilket sannolikt innebär att det ändå kommer att finnas tillräckligt med högkvalitativt vete för det inhemska behovet. Frågan är kanske snarare: vilken kvalitet kan exporteras nu när skördens volym för första gången på länge faktiskt räcker till det?