Markkinat liikkuvat - myös oikeista syistä

Kuukaudessa on tapahtunut paljon ja toisaalta hyvin vähän. Iranin ja USA:n konflikti on pysynyt jokseenkin rauhallisena, kun rauhantunnustelut ovat käynnissä. Julkisuuteen tihkuvat tiedot osaltaan heiluttavat hyödyke-, valuutta- ja osakemarkkinoita päivästä toiseen. Toisaalta maataloushyödykkeet ovat pitkästä aikaa löytäneet myös ”omia uutisiaan”, kun kevät etenee. Syysviljojen kunto puhuttaa, kuivuus mietityttää, uuden satokauden kauppoja tehdään ja hintatasoja raportoidaan. USA ja Kiina hakevat uutta pontta kauppasuhteisiinsa, joissa myös maataloushyödykkeet näyttelevät merkittävää roolia.

Pörssihinnat vuoristoradassa

Viime viikolla nähtiin varsin piristävää liikehdintää viljan ja öljykasvien pörssihinnoissa, kun USA:n maatalousministeriön toukokuun globaali kysyntä- ja tarjontaraportti julkaistiin. Toukokuun raportti on aina ensimmäinen, jossa otetaan virallisesti kantaa tulevan satokauden ennusteisiin. USDA otti jopa markkinoiden odotuksia voimakkaamman näkemyksen pienenevistä sadoista tulevalle satokaudelle, erityisesti vehnän osalta. Markkinat reagoivat varsin dramaattisesti, ja vehnän pörssihinnat lähtivät erittäin voimakkaaseen nousuun vetäen myös muita maataloushyödykkeitä perässään, vaikkei esimerkiksi maissin tai soijapapujen ennusteissa ollutkaan kovin merkittäviä uutisia markkinoille. Erityisesti USA:n vehnäpörssit ampaisivat niin sanotusti ”limit up” eli nousivat yhden kaupankäyntisession maksimirajaan saakka.

Vehnän dramaattinen hintareaktio tuli pääosin kahta kautta. Ensinnäkin USA:n jo pitkään maalailtu syysvehnien heikko kunto otettiin täysimääräisesti huomioon USDA:n ennusteessa, ja tämän myötä koko maan vehnäsadosta ennakoitiin jopa pienintä 50 vuoteen. Toiseksi koko maailman vehnäsatoennusteen ennakoitu lasku oli 25 miljoonaa tonnia (merkittävä pudotus jo itsessään), mutta toisaalta kahdeksan suurimman vientimaan osalta sadon ennustettiin laskevan jopa 50 miljoonalla tonnilla, mikä toki toteutuessaan voisi aiheuttaa jo merkittäviä muutoksia vehnämarkkinaan ja ainakin sen logistisiin virtoihin. Lisäksi sijoitusrahastot olivat välillä jo ehtineet pienentää pitkiä positioitaan maataloushyödykkeissä, mikä osittain vahvisti markkinareaktiota.

Kuten varsin usein, pörssien reaktiot olivat hieman ylimitoitettuja, ja jyrkkä nousu taittui parin seuraavan päivän aikana yhtä jyrkkään laskuun: hinnat palasivat käytännössä lähtötasolleen. Markkinoilla on kuitenkin useita tekijöitä, jotka tuntuvat pitävän hinnoille jonkinlaista pohjatasoa. Nämä niin sanotut oikeat uutiset ja näkymät, jotka liittyvät itse vilja- ja öljykasvimarkkinoihin, satonäkymiin ja -ennusteisiin, ovat varsin piristävää vaihtelua ja ainakin hetkellinen paluu lähemmäs normaalia markkinaseurantaa. Kuukausien ajan suuret markkinaliikkeet ovat tulleet lähinnä siitä, mitä USA:n presidentti lausuu sosiaalisessa mediassa. Viimeisin Trumpin ja Xin tapaaminen vaikutti kenties odotettua positiivisemmalta, ja USA:n taholta kerrottiin muun muassa Kiinan sitoutumisesta ostamaan USA:sta maataloushyödykkeitä jopa 17 miljardilla eurolla vuodessa seuraavien vuosien aikana. Kiina ei tätä ole varsinaisesti vahvistanut, eikä ole vielä minkäänlaista tietoa siitä, mitä hyödykkeitä sitoumus mahdollisesti käsittää. Tämä kuitenkin toi alkuviikosta jälleen hieman tukea viljan ja öljykasvien pörssihinnoille.

Syysviljojen kunto ja kylvöaika tuovat nyt mielenkiintoa markkinoille

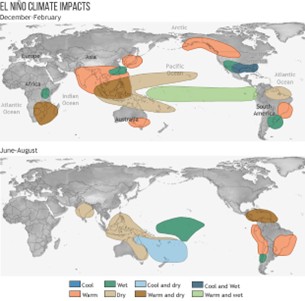

Ja mitä nämä ”oikeat uutiset” tällä hetkellä ovat? USA:n vehnäsato on joka tapauksessa jäämässä heikoksi, eikä siitä enää saa suurta, vaikka olosuhteet olisivat kuinka suotuisat tästä eteenpäin. Euroopassa on ollut kohtalaisen kuivaa, ja sateiden jälkeen ennuste on jälleen kääntymässä kuivaksi EU:n suurimmissa tuottajamaissa, kuten Ranskassa, Saksassa, Puolassa ja Romaniassa. EU:n MARS-katsauksessa alennettiin hieman keskimääräisiä hehtaarisatoja, mutta korjaus ei tässä vaiheessa ollut vielä suuri. Venäjällä syysviljojen osalta tilanne on suhteellisen positiivinen, mutta viime aikojen runsaat sateet ovat hidastaneet kevätkylvöjä (esimerkiksi vehnästä noin 25–30 % on kevätvehnää). Myös Kanadassa on suurimmilla tuotantoalueilla viivästyksiä kevätvehnän kylvöissä. Normaalia kylvöikkunaa on jäljellä vielä pari kolme viikkoa, joten tilanne saattaa vielä korjaantua. Lisäksi El Niño -ilmiön todennäköisyys Tyynellämerellä on kasvanut joidenkin arvioiden mukaan jo yli 70 prosenttiin. Toteutuessaan ilmiö aiheuttaa voimakasta kuivuutta Aasiassa ja Australiassa ja vastaavasti rankkasateita esimerkiksi Etelä-Amerikan normaalisti kuivilla seuduilla.

Kuva: El Niño -ilmiön vaikutukset kartalla (lähde: NOAA Climate.gov)

Vehnän käteismarkkina hakee vielä suuntaansa satonäkymien tarkentuessa ja laatuja odotellessa

Varsinaisia suurempia tarjouskilpailuja on vehnälle nähty varsin vähän. Ensimmäinen suurempi toteutunut kauppa oli Algerian ensimmäinen uuden satokauden tarjouskilpailu, jossa maa päätyi ostamaan noin 600 000 tonnia myllyvehnää. Hinnat olivat hieman edellistä alemmat, mutta toisaalta taso on korkeammalla kuin viime vuonna samaan aikaan. Kaupankäyntitasot Baltiasta ja muualta Euroopasta tuntuvat olevan suurin piirtein samalla tasolla kuin aiemmin keväällä, ja vanhan ja uuden satokauden noteeraukset ovat melko lähellä toisiaan.

Referenssihintoja on vielä varsin vaikea hakea muille kuin peruslaatuiselle (12,5 % valkuainen) tai niin sanotulle ”Pohjois-Afrikan laadulle” (11–11,5 % valkuainen). Riippuen eri tuotantoalueiden laaduista lisäpreemiot valkuaisesta tarkentuvat vasta, kun vehnää saadaan kunnolla puitua. Vaihtelut eri vuosien välillä ovat kansainvälisessä vientikaupassa olleet näiden osalta erittäin suuria. Kaudella 2024/2025 peruslaadun päälle maksettava lisäpreemio saattoi parhaimmillaan olla jopa 20 tai 25 euroa, kun taas kuluvan satokauden lopulla tämä ero on ollut viennissä vain 5 euron luokkaa. Tämä tulee olemaan erittäin merkittävä tekijä myös kotimaisen vehnän vientikilpailukyvyn kannalta: jos valkuaistasot ovat kotimaassa keskimäärin matalat, vienti korkeampilaatuiselle vehnälle tuskin onnistuu lainkaan. Sen sijaan muutoinkin matalampilaatuiselle syysvehnälle ja rehuvehnälle voi hyvinkin löytyä vientimahdollisuuksia, varsinkin jos pystyttäisiin laivaamaan suurempia eriä (25 000 tonnia ja yli).

Kuva: Euronext-vehnäfutuurin (joulukuu 2026) viimeaikainen kehitys

Rehuvehnä, ohra ja kaura: kysyntä rauhallista

Rehuvehnän vientikysyntä on siirtynyt syksyyn, eikä kaupankäynti ole erityisen aktiivista juuri tällä hetkellä. Noteeraukset noudattelevat aiempia kevään hintatasoja. Rehuohran vientimarkkina kävi varsin kuumana pitkin kevättä Baltiasta ja Euroopasta, mutta on nyt rauhoittumaan päin. Suomen pienentynyt sato ei mahdollistanut vientiä kuluneella satokaudella käytännössä missään vaiheessa (kotimaan tarve ja korkeat kotimaiset hinnat pitivät siitä huolen), ja samanlainen lienee näkymä myös tulevalle satokaudelle, ainakin jos ennakkokylvöaloja on uskominen.

Kauran markkinatilanne on rauhallinen: vientinoteerauksissa ei ole nähty olennaisia muutoksia, eikä uutta vientikauppaa tehdä kovinkaan vilkkaasti. Syksyn ja loppuvuoden tarpeet on pitkälti jo täytetty Euroopan kaurateollisuudessa, joten pääosa tulevasta kaupankäynnistä kohdistuneekin jo vuoden 2027 kevätkuukausille. Viennin hintatasot ovat lähinnä muuttumattomia, mutta kallistuneet merirahdit ovat hieman nostaneet hintatasoja (ja viennin riskikertoimia).

Rapsifutuurit voimakkaassa nousussa -> katso erillinen öljykasvikatsaus

Kuva: Euronext-rapsifutuurin (elokuu 2026) viimeaikainen kehitys

Ratkaisevia viikkoja niin satojen kuin sotien osalta

Hintavaihteluista huolimatta näkemys tällä hetkellä on, että globaali viljasato, erityisesti vehnäsato, tulee pienenemään merkittävästi. Myös EU:n sadon ennakoidaan kutistuvan viime vuoden jättimäisistä lukemista. On kuitenkin muistettava, että viime vuonna korjattiin maailmanlaajuisesti kaikkien aikojen ennätyssato, eikä tämänhetkisten ennusteiden perusteella olla kuitenkaan kulkemassa kohti tilannetta, jossa viljasta olisi pulaa. Iranin tilanne näyttää hieman rauhallisemmalta, ja jopa rauhan mahdollisuus lienee olemassa. Ukraina tuntuu kääntävän Venäjän hyökkäyssodan osalta tilannetta paikoin jopa edukseen. Venäjä ja Kiina vakuuttelevat yhteistyötään ja sitoutumistaan. Paljon voi tapahtua geopolitiikan saralla. Sillä välin olkaamme iloisia, kun voimme pitkästä aikaa keskittyä hieman enemmän varsinaisiin vilja-alan uutisiin.

Kuva: Viljojen ja öljykasvien globaali tuotanto. Lähde: IGC (huom. uusi ennuste pian saatavilla)

Marknaderna rör på sig, även av verkliga anledningar

Det har hänt mycket under senaste månaden, men å andra sidan väldigt lite. Konflikten mellan Iran och USA har hållit sig någorlunda lugn medan fredssamtal pågår. Den information som läcker ut till offentligheten får råvaru-, valuta- och aktiemarknaderna att svänga från dag till dag. Å andra sidan har jordbruksråvarorna för första gången på länge också hittat sina ”egna nyheter” i takt med att våren framskrider. Höstsädens skick diskuteras, torkan väcker oro, affärer görs för den nya skördesäsongen och prisnivåer rapporteras. USA och Kina söker ny fart i sina handelsrelationer, där även jordbruksråvaror spelar en betydande roll.

Börspriserna i en berg-och-dalbana

Förra veckan såg vi en ganska uppiggande rörelse i börspriserna på spannmål och oljeväxter när det amerikanska jordbruksdepartementets globala utbuds- och efterfrågerapport för maj publicerades. Majrapporten är alltid den första som officiellt tar ställning till prognoserna för den kommande skördesäsongen. USDA hade en ännu starkare syn än marknadens förväntningar på minskande skördar inför den kommande säsongen, särskilt när det gäller vete. Marknaderna reagerade ganska dramatiskt, och vetets börspriser började stiga mycket kraftigt och drog med sig andra jordbruksråvaror, även om det till exempel inte fanns några särskilt betydande nyheter för marknaden i prognoserna för majs eller sojabönor. Särskilt de amerikanska vetebörserna sköt i höjden och nådde så kallat ”limit up”, det vill säga maxgränsen för en handelssession.

Den dramatiska prisreaktionen för vete berodde i huvudsak på två faktorer. För det första togs det sedan länge diskuterade dåliga skicket på det amerikanska höstvetet till fullo med i USDA:s prognos, och därmed förväntades landets totala veteskörd bli den minsta på 50 år. För det andra var den förväntade nedgången i den globala veteskördeprognosen 25 miljoner ton (ett betydande fall i sig), men å andra sidan förväntades skörden för de åtta största exportländerna minska med hela 50 miljoner ton, vilket om det förverkligas redan skulle kunna orsaka betydande förändringar på vetemarknaden och åtminstone dess logistiska flöden. Dessutom hade investeringsfonderna emellanåt redan hunnit minska sina långa positioner i jordbruksråvaror, vilket delvis förstärkte marknadsreaktionen.

Som ganska ofta var börsernas reaktioner något överdrivna, och den branta uppgången vändes till en lika brant nedgång under de följande dagarna, eftersom priserna praktiskt taget återvände till sin utgångsnivå. Det finns dock flera faktorer på marknaden som verkar ge någon form av bottennivå för priserna. Dessa så kallade riktiga nyheter och utsikter, som är relaterade till själva spannmåls- och oljeväxtmarknaden, skördeutsikter och prognoser, är en ganska uppfriskande omväxling och åtminstone en tillfällig återgång närmare normal marknadsbevakning. I månader har de stora marknadsrörelserna främst kommit från vad USA:s president säger på sociala medier. Det senaste mötet mellan Trump och Xi verkade kanske mer positivt än förväntat, och från amerikanskt håll meddelades bland annat om Kinas åtagande att köpa jordbruksråvaror från USA för upp till 17 miljarder euro per år under de kommande åren. Kina har inte formellt bekräftat detta, och det finns ännu ingen information om vilka råvaror åtagandet eventuellt omfattar. Detta gav dock återigen lite stöd till börspriserna på spannmål och oljeväxter i början av veckan.

Höstsädens skick och såningstid tillför nu intresse på marknaden

Och vad är dessa ”riktiga nyheter” just nu? USA:s veteskörd kommer i vilket fall som helst att bli svag, och den kommer inte att bli stor även om förhållandena skulle vara hur gynnsamma som helst framöver. Det har varit ganska torrt i Europa, och efter regnen väntas prognosen återigen vända till torrt väder i EU:s största producentländer, som Frankrike, Tyskland, Polen och Rumänien. I EU:s MARS-översikt sänktes de genomsnittliga hektarskördarna något, men korrigeringen var i detta skede ännu inte stor. I Ryssland är situationen för höstsäden relativt positiv, men den senaste tidens rikliga regn har försenat vårsådden (till exempel utgörs cirka 25 till 30 % av vetet av vårvete). Även i Kanada finns det förseningar i vårsådden i de största produktionsområdena. Det återstår ännu två till tre veckor av det normala såfönstret, så situationen kan fortfarande förbättras. Dessutom har sannolikheten för fenomenet El Niño i Stilla havet ökat till över 70 procent enligt vissa uppskattningar. Om fenomenet förverkligas orsakar det kraftig torka i Asien och Australien och på motsvarande sätt kraftiga regn i till exempel normalt torra områden i Sydamerika.

Bild: El Niño-fenomenets effekter på kartan (källa: NOAA Climate.gov)

Kontantmarknaden för vete söker fortfarande sin riktning medan skördeutsikterna klarnar och man väntar på kvaliteter

Egentliga större anbudstävlingar för vete har varit ganska sällsynta. Den första större genomförda affären var Algeriets första anbudstävling för den nya skördesäsongen, där landet slutade med att köpa cirka 600 000 ton kvarnvete. Priserna var något lägre än tidigare, men å andra sidan är nivån högre än vid samma tid förra året. Handelsnivåerna från Baltikum och övriga Europa verkar ligga på ungefär samma nivå som tidigare under våren, och noteringarna för den gamla och den nya skördesäsongen ligger ganska nära varandra.

Referenspriser är fortfarande ganska svåra att hitta för andra än grundkvalitet (12,5 % protein) eller den så kallade ”nordafrikanska kvaliteten” (11 till 11,5 % protein). Beroende på kvaliteterna i de olika produktionsområdena kommer tilläggspremierna för protein att klarna först när vetet väl har tröskats. Variationerna mellan olika år i den internationella exporthandeln har varit mycket stora när det gäller dessa. Under säsongen 2024/2025 kunde tilläggspremien som betalades utöver grundkvaliteten som bäst vara upp till 20 eller 25 euro, medan denna skillnad i exporten i slutet av innevarande skördesäsong endast har legat på omkring 5 euro. Detta kommer att bli en mycket viktig faktor även för det inhemska vetets exportkonkurrenskraft: om proteinnivåerna i genomsnitt är låga i hemlandet kommer export av vete av högre kvalitet knappast att lyckas alls. Däremot kan det mycket väl finnas exportmöjligheter för höstvete och fodervete av lägre kvalitet, särskilt om man skulle kunna skeppa större partier (25 000 ton och mer).

Bild: Den senaste utvecklingen av Euronext-vetefuturen (december 2026)

Fodervete, korn och havre: lugn efterfrågan

Exportefterfrågan på fodervete har skjutits fram till hösten, och handeln är inte särskilt aktiv just nu. Noteringarna följer de tidigare prisnivåerna från våren. Exportmarknaden för foderkorn var ganska het under hela våren från Baltikum och Europa, men håller nu på att lugna ner sig. Finlands mindre skörd möjliggjorde i praktiken ingen export i något skede under den gångna skördesäsongen (det inhemska behovet och de höga inhemska priserna såg till det), och utsikterna torde vara desamma även för den kommande skördesäsongen, åtminstone om man ska tro prognoserna för sådda arealer.

Marknadsläget för havre är lugnt: inga väsentliga förändringar har setts i exportnoteringarna, och nya exportaffärer görs inte särskilt livligt. Behoven för hösten och slutet av året är till stor del redan fyllda inom den europeiska havreindustrin, så huvuddelen av den framtida handeln kommer sannolikt att inriktas på vårmånaderna 2027. Exportprisnivåerna är i stort sett oförändrade, men dyrare sjöfrakter har höjt prisnivåerna något (samt riskfaktorerna för export).

Rapsterminerna i kraftig uppgång -> se separat översikt för oljeväxter

Bild: Den senaste utvecklingen av Euronext-rapsfuturen (augusti 2026)

Avgörande veckor för både skördar och krig

Trots prisfluktuationerna är uppfattningen för närvarande att den globala spannmålsskörden, särskilt veteskörden, kommer att minska avsevärt. Även EU:s skörd förväntas krympa från förra årets gigantiska siffror. Man måste dock komma ihåg att det förra året bärgades en alla tidernas global rekordskörd, och baserat på nuvarande prognoser är vi ändå inte på väg mot en situation med brist på spannmål. Situationen i Iran ser något lugnare ut, och det verkar till och med finnas en möjlighet till fred. Ukraina verkar vända situationen lokalt till sin fördel när det gäller Rysslands anfallskrig. Ryssland och Kina försäkrar sitt samarbete och sitt engagemang. Mycket kan hända inom geopolitiken. Under tiden kan vi glädja oss åt att vi för första gången på länge kan fokusera lite mer på de egentliga nyheterna inom spannmålssektorn.

Bild: Den globala produktionen av spannmål och oljeväxter. Källa: IGC (obs. ny prognos snart tillgänglig)