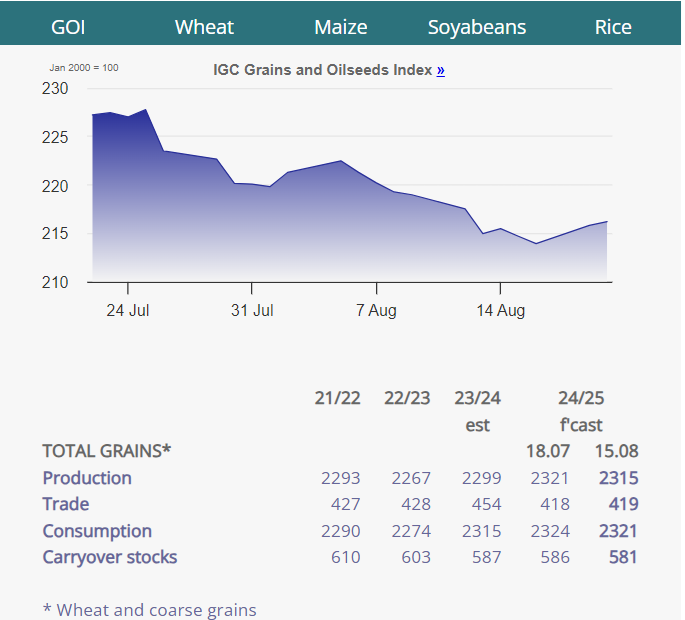

Viljamarkkinoiden pitkä luisu alaspäin ei tunnu taittuvan lainkaan. Huolimatta heikohkosta vehnäsadosta EU:n suurissa tuottajamaissa sekä Mustanmeren alueella markkinat ovat pysyneet luottavaisina viljataseen riittävyydestä, eivätkä ostajat ole olleet kiireellä täyttämässä tarpeitaan tulevalle satovuodelle.

Kotimaassa paluu ”normaaliin päiväjärjestykseen”

Kuivan toukokuun jäljiltä satonäkymä ei kotimaassakaan ollut optimaalinen ja tietyt tahot ennakoivat jopa alle 3 miljoonan tonnin kokonaissatoa. Kesäkuussa juuri ja juuri ajallaan saapuneet sateet pelastivat kuitenkin tilannetta merkittävästi ja vaikka sademäärien paikallinen vaihtelu olikin suurta, saatiin keskimäärin vettäkin riittävä määrä. Tuorein Luken satoennuste povaakin jo noin 3,3 miljoonan tonnin kokonaissatoa, mikä onkin varsin lähellä vaikkapa viimeisen viiden vuoden keskiarvoa. Viljan riittävyydestä tuskin tulee pulaa, kunhan puinnit saadaan vietyä kunnialla loppuun, eikä suuria laatuongelmia esiinny, kuten menneellä satokaudella (hometoksiinit olivat erittäin suuri ongelma ja merkittävä osa kaurasadosta jouduttiin myymään rehulaatuisena - osa todettiin jopa kauppakelvottomaksi).

Vehnäfutuurit jatkaneet pitkää alamäkeään

Kesätauolla olleen markkinakatsauksen edellisen julkaisun aikaan totesimme jyrkän käänteen vehnän pörssihinnan kehityksessä. Tästä parin kuukauden takaisesta tasosta on jatkettu loivasti, mutta melko tasaisesti alaspäin. Edellisellä tarkastelukerralla Euronext-pörssin joulukuun vehnäfutuuri liikkui vielä lähempänä 240 euron tasoa – tästä on tultu alaspäin yli 20 euroa (tämän viikon noteeraus vaihdellut 211 ja 216 euron välillä).

Chicagon vehnäfutuuri on vastaavalla ajanjaksolla jälleen elänyt hieman enemmän ja kesäkuulta laskua on tullut jopa 27 prosenttia (Euronext n. -20 prosenttia).

Euroopan kannalta tilanne onkin hieman ristiriitainen: Ranskassa, joka on EU:n suurin vehnän tuottajamaa, on puitu heikoin vehnäsato vuosikausiin. Määrä jäi alhaiseksi, minkä lisäksi poikkeuksellisen suuri osa vehnästä ei täytä myllykelpoisuuden vaatimuksia. Myös esim. Saksassa on ollut haasteita vehnäsadon kanssa aiempien liiallisten sateiden myötä.

Samaan aikaan Venäjän satoennuste on jäämässä reilusti edellisvuotista pienemmäksi (jopa 11-12 miljoonaa tonnia pienempi vehnäsato). Tämä on myös alle 5-vuotisen keskiarvon. Myös Ukrainassa tullaan jäämään viimevuotisesta, ja ennakkoarvioiden perusteella pelkästään Ranska, Venäjä ja Ukraina muodostavat jopa 20 miljoonan tonnin jättämän vehnäsatoon.

Samaan aikaan Etelä-Amerikan satonäkymät ovat hyvät ja USA:n suorastaan erittäin hyvät, mikä osaltaan on vahvistanut pörssihintojen laskua Chicagon pörssissä. Tämä yhdistettynä heikkoon kysyntään on pitänyt myös Euronext-pörssin hinnat laskussa.

Kysyntä laahaa perässä laskevassa markkinassa, Baltiassa suurehko sato mutta vehnän laatu keskimääräistä alhaisempi

Kuten laskevien hintojen aikana yleensäkin, ostajat vetäytyvät entistä syvemmälle kuoreensa ja odottavat hintojen laskevan edelleen. Tämä on tilanne tällä hetkellä myös kansainvälisillä vehnä- ja myös ohramarkkinoilla. Hintojen laskua / hintakattoa pitää yllä myös puintiajalle tyypillinen satopaine, kun vilja on saatava liikkeelle tiloilta ja edelleen vientisatamista. Myös hyvät maissisadon ennusteet painavat vehnän hintaa.

Suomen lähialueilla on puitu varsin normaaleja satoja. Ruotsin viimevuotinen katastrofi (Ruotsi joutui jopa tuomaan viljaa) on jäänyt taakse ja sadon odotetaan palaavan noin 5,5 miljoonan tonnin tasolle.

Baltian sato näyttäisi tonnimääräisesti varsin keskiverrolta. Vehnän laadussa on ollut pientä haastetta, kun valkuaistasot ovat jääneet hieman keskimääräistä alhaisemmiksi. Lähinnä vajausta on 13,5-14% valkuaistason vehnässä. Myös Saksassa on havaittavissa samaa ilmiötä.

Voidaankin kysyä, pitävätkö Chicagon pörssi ja puintiajan paine Euroopan vehnän (ja ohran) hintatasoja matalammalla kuin niiden tällä hetkellä voisi muutoin olettaa olevan?

Globaalilla tasolla ollaan kuitenkin edelleen menossa varsin tasaisesti – viljojen kokonaissadon nähdään edelleen jopa ylittävän viimevuotisen ja loppuvarastojenkin pysyvän varsin turvallisella tasolla. Suurin muutos lieneekin tulossa kaupankäynnin painopisteisiin, kun hyvät sadot sijoittuvat enemmän USA/Etelä-Amerikka -akselille.

Kaurasadot palanneet normaalille tasolle – hinnoissa laskupainetta, vientiin yhä kysyntää

Suomen kauranvienti pääsi heikosta sadosta huolimatta erinomaiseen vauhtiin edellisellä satokaudella. Vaikka tullin tilastot laahaavatkin pari kuukautta perässä, jo nyt on varmaa, että vientimäärä ylitti 400 000 tonnia, kuten jo aiemmin oli ennakoitavissa.

Tälle kaudelle viennin voi odottaa jatkuvan vahvana, mutta suomalainen kaura joutunee väistämättä kilpailemaan markkinaosuuksistaan taas enemmän, kun Ruotsin sato näyttää taas hyvältä. Yleisesti ottaen myös Euroopan sato on palaamassa normaaliksi, mikä tarkoittaisi noin 1,5 miljoonan tonnin lisäystä edellissatokauden tuotantoon.

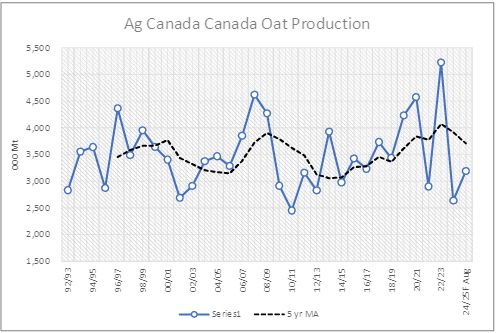

Australian satoa saadaan vielä odotella, mutta Kanadassa on heikennetty satoennusteita kuuman ja kuivan heinäkuun jäljiltä. Tällä hetkellä näyttää, että tuotanto jäisi reiluun 3 miljoonaan tonniin, jolloin maan kauratase olisi entisestään tiukkenemassa.

Öljykasvien hinta myös laskussa – ristivetoa eri kasvien välillä

Euroopan rapsisadon odotetaan jäävän alle 18 miljoonan tonnin, ja kasviöljyjen hyvän kysynnän myötä näyttää selvältä, että EU:n ulkopuolista tuontia tullaan tarvitsemaan hieman normaalia enemmän. Samaan aikaan Ukrainan sato on jäämässä pienemmäksi ja toisen merkittävän toimittajamaan Kanadan sato keskimääräiseksi. Kuten viljoissa, tilanne ei kuitenkaan ole jaksanut pitää Euroopan pörssihintoja ylhäällä, vaan alkukesän huipputasoista ollaan tultu yli 50 euroa alaspäin. Pääsyy tälle on hyvät soijapapusadot/sato-odotukset USA:ssa ja Etelä-Amerikassa. Soijapavun hinta on ollut pitkään laskussa – ja ylivoimaisesti suurimpana öljykasvina maailmassa se painaa kokonaishintatasoa alaspäin. EU:ssa käteispreemiot rapsilaivauksille ovatkin olleet viime viikkoina hienoisessa nousussa, kun Pohjois-Euroopan ja erityisesti Baltian viljelijät eivät ole olleet halukkaita myymään satoaan kovin nopeaan tahtiin.

Katseet ovat nyt vielä hetken aikaa kotimaan puintien onnistumisessa ja sadon laadussa. Rukiin riittävyydestä on ollut jonkin verran huolta, mutta ilman suuria laatuongelmia tuontia ei todennäköisesti tänäkään vuonna tulla tarvitsemaan. Ohrasato on jäämässä myös keskivertoon nähden pienemmäksi, mutta lisäystä edelliskauteen on kuitenkin näkyvissä, eikä (ainakin väliaikaisesti) hieman pienentyneen kotimaan kulutuksen myötä nähdä suuria haasteita sadon riittävyyden osalta.

Maailmalla on seurattava erityisesti vehnämarkkinan kehitystä – onko pörssihinnassa potentiaalia korvata ylöspäin? Toistaiseksi kaikki odotukset tämän suhteen ovat vielä osoittautuneet pettymyksiksi.

Marknaden har varit nedåtgående hela sommaren

Den långa nedgången på spannmålsmarknaden verkar inte vända alls. Trots den svaga veteskörden i EU:s stora producentländer och i Svartahavsområdet har marknaden fortsatt att vara förvissad om spannmålsbalansens tillräcklighet, och köpare har inte haft bråttom att säkra sina behov inför den kommande skördeåret.

Återgång till ”normala dagsrutiner” på hemmaplan

Efter den torra majmånaden var skördeutsikterna inte optimala i Finland heller, och vissa aktörer förutspådde en total skörd på under 3 miljoner ton. Regn som anlände precis i tid i juni räddade dock situationen avsevärt, och trots att nederbörden varierade stort mellan olika områden, var den i genomsnitt tillräcklig. Den senaste skördeprognosen från Luke förutspår nu en totalskörd på cirka 3,3 miljoner ton, vilket ligger nära medelvärdet för de senaste fem åren. Det kommer knappast att bli brist på spannmål, så länge tröskningen kan genomföras framgångsrikt och inga större kvalitetsproblem uppstår, som under den senaste skördeperioden (mögeltoxiner var ett mycket stort problem, och en betydande del av havreskörden tvingades säljas som foderkvalitet – vissa delar bedömdes till och med vara osäljbara).

Vetepriserna har fortsatt sin långa nedgång

Vid tidpunkten för den senaste marknadsöversikten, som publicerades innan sommaruppehållet, noterade vi en kraftig vändning i utvecklingen av vetepriset på börsen. Från den nivån för ett par månader sedan har priserna sjunkit långsamt men stadigt. Vid den senaste granskningen låg decembers vetefutur på Euronext-börsen fortfarande nära 240 euro – sedan dess har priset sjunkit med över 20 euro (denna veckas noteringar har varierat mellan 211 och 216 euro).

Vete-futuren i Chicago har under samma period upplevt en något större förändring, med en nedgång på hela 27 procent sedan juni (jämfört med cirka -20 procent på Euronext).

Situationen i Europa är något motsägelsefull: I Frankrike, som är EU:s största vetproducerande land, har man skördat den sämsta veteskörden på många år. Mängden har varit låg, och en ovanligt stor del av vetet uppfyller inte kraven för kvarnkvalitet. Även i exempelvis Tyskland har det funnits utmaningar med veteskörden på grund av tidigare rikliga regn.

Samtidigt förväntas den ryska skörden bli betydligt mindre än förra året (upp till 11-12 miljoner ton mindre vete). Detta är också under femårsgenomsnittet. Även i Ukraina förväntas skörden bli lägre än förra året, och enligt preliminära uppskattningar skapar Frankrike, Ryssland och Ukraina tillsammans en lucka på upp till 20 miljoner ton i veteskörden.

Samtidigt är skördeutsikterna goda i Sydamerika och till och med mycket goda i USA, vilket delvis har bidragit till att sänka börspriserna på Chicago-börsen. Detta, kombinerat med låg efterfrågan, har också hållit priserna nere på Euronext-börsen.

Efterfrågan släpar efter på en fallande marknad, Baltikum har en relativt stor skörd men vetets kvalitet är sämre än genomsnittet

Som vanligt på en fallande marknad drar sig köparna tillbaka och väntar på ytterligare prisnedgångar. Detta är också situationen på de internationella vete- och kornmarknaderna för närvarande. Prisfallet eller prisstagnationen hålls uppe av den skördepress som är typisk för skördeperioden, då spannmålen måste transporteras från gårdarna till exporthamnarna. Även goda majsprognoser pressar ner vetepriserna.

I Finlands närliggande områden har skördarna varit ganska normala. Förra årets katastrof i Sverige (där landet till och med tvingades importera spannmål) är ett minne blott, och årets skörd förväntas återgå till cirka 5,5 miljoner ton.

I Baltikum ser skörden ut att vara ganska genomsnittlig vad gäller mängden. Kvaliteten på vetet har dock varit något problematisk, med proteinnivåer som ligger något under genomsnittet. Det är främst en brist på vete med proteinnivåer på 13,5–14%. Samma fenomen har också observerats i Tyskland.

Frågan kan ställas om Chicago-börsen och skördepressen håller priserna på europeiskt vete (och korn) lägre än vad man annars kunde förvänta sig?

Globalt sett går vi dock fortfarande mot en ganska stabil utveckling – den totala spannmålsskörden förväntas fortfarande överträffa förra årets, och även slutlagren väntas hålla sig på en säker nivå. Den största förändringen väntas snarare i handelsfokuset, med större skördar i USA/Sydamerika-området.

Havreskördarna har återgått till normala nivåer – prispress råder men fortsatt efterfrågan på export

Finlands havreexport nådde utmärkta nivåer under det senaste skördeåret trots en svag skörd. Även om tullens statistik ligger ett par månader efter, är det redan nu klart att exportvolymen översteg 400 000 ton, vilket förutspåddes redan tidigare.

För den här säsongen kan exporten förväntas fortsätta starkt, men finsk havre kommer troligen att behöva konkurrera mer om marknadsandelar, eftersom Sveriges skörd ser ut att bli bra igen. Generellt sett är även den europeiska skörden på väg att återgå till normala nivåer, vilket skulle innebära en ökning med cirka 1,5 miljoner ton jämfört med föregående skördeår.

Australiens skörd dröjer fortfarande, men i Kanada har skördeprognoserna reviderats nedåt efter en het och torr juli. För närvarande ser det ut som att produktionen kommer att stanna vid drygt 3 miljoner ton, vilket skulle ytterligare strama åt landets havrebalans.

Priserna på oljeväxter sjunker också – dragkamp mellan olika grödor

Den europeiska rapsproduktionen förväntas stanna under 18 miljoner ton, och med den goda efterfrågan på vegetabiliska oljor står det klart att importen från länder utanför EU kommer att behöva öka något mer än vanligt. Samtidigt förväntas skörden i Ukraina bli mindre, och skörden i Kanada, som är ett annat betydande exportland, förväntas bli genomsnittlig. Liksom på spannmålsmarknaden har detta dock inte lyckats hålla de europeiska börspriserna uppe, utan från sommarens pristoppar har vi sett en nedgång på över 50 euro. Den främsta orsaken till detta är de goda skördarna och skördeutsikterna för sojabönor i USA och Sydamerika. Sojabönspriset har länge varit i nedåtgående – och som den överlägset största oljeväxten i världen pressar den ned den övergripande prisnivån. I EU har dock premiepriserna för rapsleveranser ökat något under de senaste veckorna, eftersom bönder i norra Europa och särskilt i Baltikum inte har varit särskilt villiga att sälja sin skörd snabbt.

Fokus ligger nu fortfarande på att den inhemska stråsäden ska kunna tröskas framgångsrikt och att skörden håller god kvalitet. Det har funnits en viss oro kring rågens tillräcklighet, men utan större kvalitetsproblem kommer import troligen inte att behövas i år heller. Kornskörden förväntas bli mindre än genomsnittet, men en ökning jämfört med föregående säsong är ändå synlig, och med den något minskade inhemska konsumtionen (åtminstone tillfälligt) förväntas inga större utmaningar när det gäller skördens tillräcklighet.

Internationellt bör man särskilt följa utvecklingen på vetemarknaden – finns det potential för en uppgång i börspriset? Hittills har alla förväntningar i detta avseende visat sig vara besvikelser.