Kevät ottaa suuria harppauksia pohjoisella pallonpuoliskolla ja hintaspekuloinnit syysviljojen talvehtimisen suhteen alkavat hiljakseen laantua. Kun muistetaan, että jo Baltian leveysasteilla suurimmat alat kylvetään syksyllä, jää kevään osalle vähemmän uutta jännitettävää, vaikka sääilmiöt toki voivat aiheuttaa harmia vielä vaikkapa puintien alla. Pääosin näkymät ovat kuitenkin etenkin EU:n alueella tässä vaiheessa varsin positiiviset. Euroopan viljakauppayhdistys COCERAL arvioi maaliskuun satoennusteessaan EU:n (+Iso-Britannian) kokonaissadon kasvavan viimevuotisesta noin 6 prosentilla, joskin arvio on hieman edellistä (joulukuu -24) alhaisempi.

Viljojen hinnat ovat jatkaneet alkuvuoden alavireisyyttään. Myös kotimaassa hinnat ovat varsin odotetusti jatkaneet loivaa laskuaan kylvökauden ja -päätösten lähestyessä. Tullikiistat ja sanktiot, levottomuudet, konfliktit, USA:n uusi ja vaikeasti ennakoitava toimintatapa sekä sen mukanaan tuoma Euroopan uusi rooli maailmanpolitiikan näyttämöllä pitävät lähes kaikkia markkinoita epävarmuudessa.

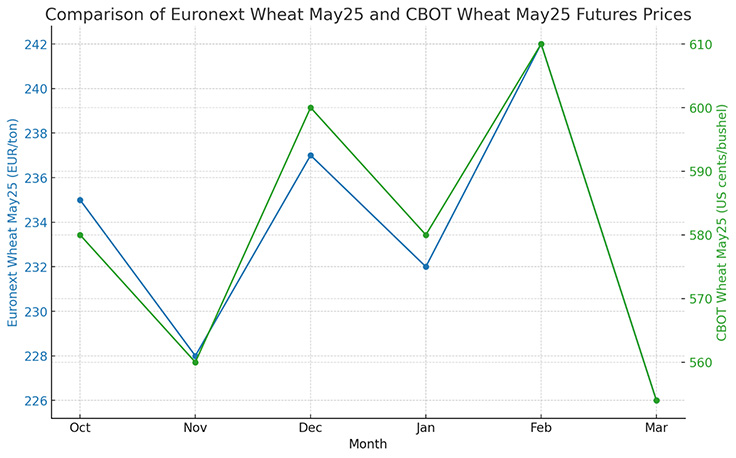

Vehnän ja maissin hinnat: edelleen laskeva trendi

Vehnän ja maissin hintakehitys on edelleen laskeva, vaikka maissin helmikuun lopulla tapahtuneen romahduksen jälkeen nähtiinkin reipas korjausliike ylöspäin. Vehnäfutuureilla lasku on ollut tasaisempi; talvehtimishuolet nostivat välillä erityisesti USA:n Kansasin syysvehnäfutuurin hintoja, mutta tämäkin vaikuttaa jo nyt ohimenevältä ilmiöltä. Tällä viikolla Euronext -vehnäfutuurit olivat myös hetkellisesti kovassa nousussa, kun Turkki yllättäen purki vehnän tuontikieltojaan. Maan oli odotettu sallivan vehnän tuonnin uudelleen vasta syksyllä, mikä hetkellisesti piristi markkinanäkymiä. Turkilla on kuitenkin takanaan hyvä kotimainen sato, eikä tuontimäärien odoteta olevan merkittäviä ennen uutta satokautta. Parina viime päivänä vehnäfutuurit ovatkin olleet palanneet lasku-uralle.

Syksyn kaupankäynti on luonnollisesti koko ajan käynnissä, mutta tietynlainen varovaisuus, paistaa läpi kaikkien markkinaosapuolten toiminnasta. Maailmalla on yksinkertaisesti niin monta levotonta polttopistettä, että monet ovat kiristäneet riskiprofiiliaan merkittävästi ja tekevät kauppaa vain sen verran kuin on ”välttämätöntä”.

Joulukuun Euronext -vehnäfutuuri on jatkanut edelleen samoilla linjoilla kevään futuurien kanssa. Hintaeroa on tällä hetkellä melko normaalit 8 euroa tonnilta toukokuuhun nähden. Tämä viestii, että kovin merkittävää niukkuutta ei markkinoilla syksylle juuri tällä hetkellä nähdä. Vientipreemiot ovat edelleen hieman negatiivisen puolella ja käytännössä vehnän vientihinta on syksylle laskennallisesti lähes sama kuin keväälle. COCERAL ennustaa EU+UK vehnäsadon (ilman durumvehnää) nousevan 12 miljoonalla tonnilla noin 137 miljoonaan tonniin. Tätäkin arviota on kuitenkin tarkistettu joulukuusta hieman alaspäin.

Ukrainan ja erityisesti Venäjän sadot ovat luonnollisesti avainasemassa syksyn hintakehitystä seuratessa. Venäjän syysviljojen haasteet ovat olleet tiedossa jo pitkään, ja niiden voi katsoa olevan jo ”hinnoiteltu sisään” tämänhetkisiin markkinahintoihin. EU:n merkittävimmän vehnän vientimaan Ranskan satonäkymät ovat historiallisesti katsoen varsin hyvät ja selkeästi viimevuotista paremmat. Sadon odotetaankin palautuvan yli 30 miljoonan tonnin tasolle.

Yksi mielenkiintoinen kysymys on, palaako Ranska dominoivaan asemaan perinteisen vientimaansa, Algerian vehnäntoimittajana. Kuluvalla satokaudella Venäjä on tehnyt poikkeuksellisen paljon kauppaa myös Algeriaan. Vehnämarkkinaa osaltaan hämärtää myös Venäjän sulkeutuneisuus (suurin osa kansainvälisistä toimijoista on poistunut maasta ja vientikaupat pitää käytännössä tehdä ”kotimaisten” toimijoiden kautta). Lisäksi maailman suurimman vehnän ostajamaan (ja samalla Venäjän tärkeimmän vientimaan) Egyptin ostopolitiikka on muuttunut, kun aiemmin kaikki hankinnat julkisesti kilpailuttanut valtiollinen osto-organisaatio GASC on syrjäytetty vehnäkaupasta, ja hankintoja hoitaa nykyään Mostakbal Misr, Egyptin kestävän kehityksen virasto, joka on myös vahvasti kytköksissä maan armeijaan. Aiemmin hyvin läpinäkyvät kansainväliset tarjouskilpailut ovat muuttaneet hieman luonnettaan, ja osa kaupasta on jo jonkin aikaa tehty suoraan kansainvälisten trading-yhtiöiden kanssa.

Kotimaan hinnat laskevat edelleen – kauran vienti kalenterivuonna 2024 lähes puoli miljoonaa tonnia

Kotimaassa hinnat ovat pitkälti noudatelleet kansainvälisen markkinan alavireisyyttä. Viljan riittävyys uuteen satoon asti ei näytä juurikaan enää huolettavan, mutta historiallisesti katsottuna hintatasot ovat edelleen varsin korkeat. On toki muistettava, että maailmantilanne on myös varsin erilainen, eikä kukaan ole vielä pystynyt määrittämään, mikä on se paljon puhuttu ”uusi normaali”.

Vilja-alan yhteistyöryhmä VYR teetti perinteisen kylvöaikomuskyselynsä tammi-helmikuussa. Tässä vaiheessa muutokset näyttäisivät olevan varsin maltillisia ja jos sato onnistuisi normaalisti, viljan riittävyys olisi varmasti kohtuullisen hyvä, kunhan vientiin saadaan riittävästi sitoumuksia. Tähän lienee paikallaan todeta, että sitoumuksia on toden teolla tehty viime vuonna, kun katsotaan LUKE:n julkistamia vientitilastoja vuodelta 2024. Heikosta laadusta huolimatta myös vientiin kelpaavaa kauraa tuntui löytyvän: kauran vienti vuonna 2024 oli lähes 500 000 tonnia. Toki osa tästä on ollut myös rehulaatuista, mutta hometoksiinien suuren esiintyvyyden vuoksi rehukauraa on kertynyt kysyntään nähden liikaa. Varastoissa tavaraa on varmasti vielä runsaasti, eikä vientimarkkina ole rehulaadulle millään tapaa rohkaiseva. Pienehkön sadon myötä muita viljoja vietiin viime vuonna vain noin 70 000 tonnia, joten kaura vahvisti entisestään asemaansa Suomen tärkeimpänä vientiviljana.

Kauran vientikauppaa on tehty ahkerasti ensi syksylle ja vuodelle 2026. EU+UK-satoennuste näyttää varsin normaalilta, ja hinnat ovat viime aikoina olleet loivassa laskussa. Maailman merkittävin kauran vientimaa Kanada on melkoisessa myllerryksessä USA:n tuontitullien takia. Seuraammekin mielenkiinnolla, kuinka tilanne kehittyy. Vaikka kaura muodostaa kansainvälisistä viljamarkkinoista varsin pienen osan, USA on käytännössä täysin riippuvainen Kanadalaisesta kaurasta ja Kanadan osuus USA:n kaurantuonnista on ollut yli 95 prosenttia. Tilanne on tälläkin kaupankäynnin saralla täysin kestämätön.

Rapsin pörssihinnoissa romahdus ja uusi nousu

Öljykasvien pörssihinnat kokivat kuunvaihteen tienoilla nopean ja syvän pudotuksen. Syitä romahduksen suuruudelle voidaan etsiä loputtomiin, mutta parantuneet sääolot ja kauppasodan todennäköisyyden kasvu sai sijoittajat purkamaan ennätyssuuriksi paisutettuja pitkiä positiotaan. Rapsin kevään pörssihinta putosi nopeasti 540 euron huipuistaan aina alle 470 euroon tonnilta. Myös syksyn futuurit olivat edellisen markkinakatsauksen aikoihin yli 500 euron tasolla ja romahtivat alle 460 euron tonnilta. Mutta jälleen kerran on saatu nähdä, että mitä dramaattisempi liike markkinoilla, sitä suuremmalla varmuudella sitä seuraa korjausliike. Näin myös rapsin pörssihinnoissa, jotka ovat kuroneet suuresta romahduksestaan jo lähes puolet kiinni. EU:n rapsisatoennusteisiin ei ole tullut merkittäviä muutoksia ja toistaiseksi tilanne näyttää lupaavalta viime vuoteen verrattuna, vaikka on muistettava, että EU tulee joka tapauksessa tarvitsemaan usean miljoonan tonnin verran tuontia. Myös kotimaan öljykasvien kylvöaikomukset olivat nousussa, vaikka kokonaisuudessaan alat ovat edelleen varsin pieniä huippuvuosiin verrattuna.

Kaikkein suurimpana viime viikkojen kärsijänä on ollut Kanadan rapsi (Canola), jonka hinta on ollut vapaapudotuksessa sen jälkeen, kun Kanadan tuontitullit kiinalaisille sähköautoille saivat vastaiskuna jopa 100 prosentin vastatulleja kanadalaisille maataloustuotteille, erityisesti rapsiöljylle ja rapsinsiemenelle.

Soijapavun hinta on liikkunut rapsia maltillisemmin, ja pidempiaikainen loiva lasku on viime viikkoina kääntynyt varovaiseen nousuun. Edelleenkään markkinoilla ei nähdä niukkuutta soijapavulle ja samalla USA:n ja Kiinan tullinokittelu haittaa kaupankäyntiä.

Tuulista myös jatkossa

Edellisen markkinakatsauksen jälkeen epävarmuudet ovat kenties jopa lisääntyneet, kun Ukrainaan kaavailtu tulitaukosopimus jäi täysin vajavaiseksi, eikä koko tilanteessa tunnu olevan minkäänlaista positiivista kehitystä. Lähi-Itä näyttää jälleen levottomammalta. Eurooppa ottaa omaa suuntaansa, pois USA-riippuvuudesta. Uusia tuontitulleja julkistetaan viikoittain. Myös EU:n ja USA:n välillä ollaan menossa jo varsin merkittäviin lisätulleihin, ellei tilanne pian ala aueta.

Päätteeksi vielä muutamia erityisen kiinnostavia pointteja lähiaikojen seurantaan:

- Kiinan ja USA:n tullit ja vastatullit tuntuvat vain kasvavan ja laajenevan viikoittain, miljardien edestä maataloustuotteita on jo näiden piirissä

- Kiinan maataloustuotteiden tuonti on lähes pysähtynyt alkuvuodesta. Viime vuoteen verrattuna tammi-helmikuun tuonti on pudonnut esim. vehnällä 96 prosenttia ja maissilla 97 prosenttia

- Ainoastaan soijapavun tuonti on jatkunut normaalisti, mutta tähänkin voi olla tulossa vaikeuksia

- USA:n kaavailemat sanktiot kiinalaisille laivoille tarkoittaisivat pahimmillaan kiinalaisen varustamon kiinalaisvalmisteisen laivan tuodessa Kiinasta tavaraa jopa 2,5 miljoonan dollarin kustannuksia yhdestä satamakäynnistä. Esim. soijapapulastin ollessa kyseessä tämä tarkoittaisi jo 10 prosentin osuutta koko kauppatavaran hinnasta panamax-luokan laivalle

Spannmålspriserna i nedgång, oljeväxpriserna korrigerade uppåt

Våren framskrider fort på norra halvklotet, och prisspekulationerna kring höstgrödornas övervintring börjar så småningom avta. Med tanke på att de största arealerna i Baltikum sås på hösten, återstår det mindre nytt att oroa sig för under våren – även om väderfenomen naturligtvis fortfarande kan ställa till problem, till exempel inför tröskningen. I huvudsak är utsikterna dock rätt positiva i detta skede, särskilt inom EU. Enligt den europeiska spannmålshandelsföreningen COCERAL:s skördeprognos i mars förväntas EU:s (inklusive Storbritanniens) totala skörd öka med cirka 6 procent jämfört med i fjol, även om prognosen är något lägre än i december 2024.

Spannmålspriserna har fortsatt sin nedåtgående trend från årets början. Även i Finland har priserna, som väntat, fortsatt att sjunka i takt med att vårbruket närmar sig. Tullkonflikter och sanktioner, oroligheter, konflikter, USA:s nya och svårförutsägbara agerande samt Europas nya roll på världspolitikens scen bidrar till en allmän osäkerhet på nästan alla marknader.

Vete- och majspriserna: fortsatt nedåtgående trend

Prisutvecklingen för vete och majs fortsätter nedåtgående, även om det efter majsprisets ras i slutet av februari sågs en tydlig korrigering uppåt. Nedgången i vetefuturerna har varit jämnare; oron över övervintringen höjde tillfälligt särskilt priset Kansas höstvete-futurerna i USA, men även detta verkar nu vara ett övergående fenomen. Denna vecka steg Euronexts vetefuturer också tillfälligt kraftigt, när Turkiet oväntat upphävde sina importförbud för vete. Det hade förväntats att landet skulle tillåta import först till hösten, vilket tillfälligt förbättrade marknadsutsikterna. Turkiet har dock haft en god inhemsk skörd, och importvolymerna förväntas inte vara betydande före nästa skördesäsong. Under de senaste dagarna har vetefuturerna återvänt till en nedåtgående trend.

Höstens handel är naturligtvis hela tiden i gång, men en viss försiktighet präglar alla marknadsaktörers agerande. Världen har helt enkelt så många orosmoment att många har skärpt sin riskprofil avsevärt och handlar endast i den utsträckning som anses "nödvändig".

Euronexts vetefuturen för december har fortsatt i samma spår som vårens futurer. Prisskillnaden är för närvarande en ganska normal nivå på 8 euro per ton jämfört med maj, vilket signalerar att marknaden i nuläget inte förväntar någon större brist under hösten. Exportpremierna är fortfarande något negativa, och i praktiken är exportpriset för vete till hösten nästan detsamma som för våren. COCERAL förutspår att EU:s + Storbritanniens veteskörd (exklusive durumvete) kommer att öka med 12 miljoner ton till cirka 137 miljoner ton. Även denna prognos har dock reviderats något nedåt sedan december.

Ukrainas och särskilt Rysslands skördar är naturligtvis avgörande för prisutvecklingen i höst. Problemen med Rysslands höstgrödor har varit kända länge och anses redan vara "inbakade" i de aktuella marknadspriserna. Frankrike, som är EU:s viktigaste exportland för vete, har historiskt sett goda skördeutsikter, klart bättre än i fjol. Skörden förväntas återgå till en nivå över 30 miljoner ton.

En intressant fråga är om Frankrike kommer att återta sin dominerande roll som veteleverantör till sitt traditionella exportland Algeriet. Under den nuvarande säsongen har Ryssland gjort ovanligt många affärer även med Algeriet. Vetemarknaden fördunklas dessutom av Rysslands slutenhet (de flesta internationella aktörer har lämnat landet, och exportaffärer måste i praktiken göras via ”inhemska” aktörer).

Därtill har världens största veteimportör – och samtidigt Rysslands viktigaste exportdestination – Egypten förändrat sin inköpspolitik. Tidigare sköttes inköpen av det statliga upphandlingsorganet GASC, som anordnade öppna internationella upphandlingar. Numera hanteras inköpen av Mostakbal Misr, Egyptens myndighet för hållbar utveckling, som också har starka kopplingar till landets militär. De tidigare mycket transparenta internationella anbudsförfarandena har därmed förändrats något, och delar av handeln sker numera direkt med internationella tradingföretag.

De inhemska priserna fortsätter att sjunka – havreexporten uppgår till nästan en halv miljon ton år 2024

I Finland har priserna i stort sett följt den nedåtgående trenden på den internationella marknaden. Tillgången på spannmål fram till nästa skörd verkar inte längre väcka större oro, även om prisnivån fortfarande historiskt sett är relativt hög. Det bör dock påminnas om att världsläget är mycket annorlunda, och ingen har ännu lyckats definiera vad det ofta omtalade ”nya normala” egentligen innebär.

Samarbetsgruppen för spannmålsbranschen, VYR, genomförde sin traditionella såundersökning i januari–februari. I detta skede verkar förändringarna vara ganska måttliga, och om skörden lyckas normalt, bör tillgången på spannmål vara rimligt god – förutsatt att tillräckliga exportåtaganden görs. Det är värt att notera att sådana åtaganden verkligen har gjorts, enligt de exportstatistikuppgifter från 2024 som LUKE publicerat. Trots låg kvalitet fanns det även exportduglig havre: havreexporten uppgick år 2024 till nästan 500 000 ton. En del av detta har varit foderkvalitet, men på grund av hög förekomst av mögeltoxiner har utbudet av foderhavre blivit större än efterfrågan. Det finns fortfarande gott om spannmål i lager, och exportmarknaden för foderkvalitet är inte särskilt ljusa. På grund av en liten skörd exporterades endast cirka 70 000 ton av andra spannmål i fjol, vilket ytterligare stärkte havrens ställning som Finlands viktigaste exportspannmål.

Exportavtal för havre har tecknats aktivt för nästa höst och för år 2026. Skördeutsikterna för EU + Storbritannien ser ganska normala ut, och priserna har varit i en svagt nedåtgående trend. Världens viktigaste exportland för havre, Kanada, är i en omvälvande situation på grund av USA:s importtullar. Vi följer utvecklingen med intresse. Även om havre utgör en liten del av den globala spannmålsmarknaden är USA praktiskt taget helt beroende av kanadensisk havre, och Kanadas andel av USA:s havreimport har överstigit 95 procent. Situationen är ohållbar även inom denna handelssektor.

Prisras och återhämtning i börspriserna för raps

Börspriserna på oljeväxter upplevde ett snabbt och kraftigt fall kring månadsskiftet. Anledningarna till rasets omfattning är många, men förbättrade väderförhållanden och ökad sannolikhet för ett handelskrig fick investerare att avveckla sina rekordstora långa positioner. Vårens börspris på raps föll snabbt från toppen på 540 euro per ton till under 470 euro. Även höstens futurer, som vid senaste marknadsöversikten låg över 500 euro, föll till under 460 euro per ton. Men som så ofta förr visade det sig att ju kraftigare rörelse, desto större sannolikhet för en korrigering – vilket också skedde. Börspriset på raps har återhämtat sig efter det stora raset.

Det har inte skett några större förändringar i EU:s rapsprognoser, och situationen ser för närvarande lovande ut jämfört med i fjol – även om det är klart att EU ändå kommer att behöva importera flera miljoner ton. Även i Finland har odlingsintresset för oljeväxter ökat, även om arealerna fortfarande är små jämfört med toppåren.

Den största förloraren de senaste veckorna har varit kanadensisk raps (Canola), vars pris har fallit kraftigt efter att Kina som motåtgärd till Kanadas importtullar på elbilar infört upp till 100 procents tullar på kanadensiska jordbruksprodukter, särskilt rapsolja och rapsfrö.

Priset på sojabönor har utvecklats mer måttfullt än rapsens, och den tidigare långsamma nedgången har under de senaste veckorna vänt till en försiktig uppgång. Det råder fortfarande ingen brist på sojabönor på marknaden, samtidigt som tullkonflikten mellan USA och Kina försvårar handeln.

Blåsigt även framöver

Sedan den föregående marknadsöversikten har osäkerheten möjligen till och med ökat. Vapenvila-avtalet som planerades för Ukraina blev helt otillräckligt, och det verkar inte finnas något som helst positivt i den övergripande situationen. Mellanöstern framstår återigen som alltmer oroligt. Europa tar sin egen riktning, bort från beroendet av USA. Nya importtullar offentliggörs varje vecka. Även mellan EU och USA är man på väg mot betydande tilläggstullar om situationen inte snart börjar ljusna.

Avslutningsvis några särskilt intressanta punkter att följa på kort sikt:

- Tullar och motåtgärder mellan Kina och USA fortsätter att växa och breddas varje vecka, jordbruksprodukter till ett värde av miljarder dollar omfattas redan

- Kinas import av jordbruksprodukter har nästan stannat av i början av året. Jämfört med förra året har importen under januari–februari minskat med exempelvis 96 procent för vete och 97 procent för majs

- Endast importen av sojabönor har fortsatt normalt, men även här kan det uppstå problem

- USA:s planerade sanktioner mot kinesiska fartyg skulle i värsta fall innebära kostnader på upp till 2,5 miljoner dollar per hamnbesök för ett kinesiskt fartyg tillverkat i Kina. När det gäller en last av sojabönor skulle detta motsvara cirka 10 procent av varans totala värde för ett Panamax-fartyg