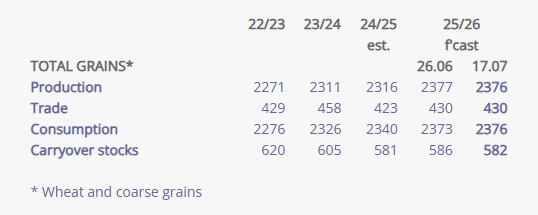

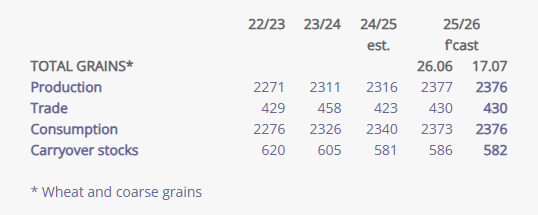

Vilja- ja öljykasvimarkkinoilla on jatkettu varsin alavireisissä tunnelmissa. Sato-odotukset ympäri maailmaa alkavat tarkentua ja pohjoisella pallonpuoliskolla puintikausi alkaa olla paketissa. Ennakko-odotukset kaikkien aikojen ennätyssadosta ovat toteutumassa, vaikka kulutuksen kasvun myötä viljavarastot eivät näyttäisi olevan kasvamassa merkittävästi. Viljan hinnat ovat olleet tasaisessa laskussa jo pitkään, eikä markkinoilta ole toistaiseksi löytynyt juurikaan merkkejä, että pohja olisi välttämättä vielä nähty. Öljykasvien hinnat ovat olleet laskussa niin ikään, mutta suhteellinen hinta viljoihin nähden on pysynyt varsin vahvalla tasolla. Geopolitiikan rooli ja arvaamattomuus ei ole myöskään väistynyt mihinkään, vaikka hetkittäin tuntuukin, että maailman armottomilla hyödykemarkkinoilla ympärillä vellovat kriisit olisi jo välillä unohdettu.

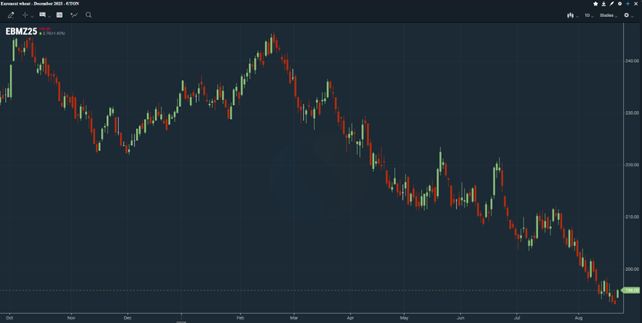

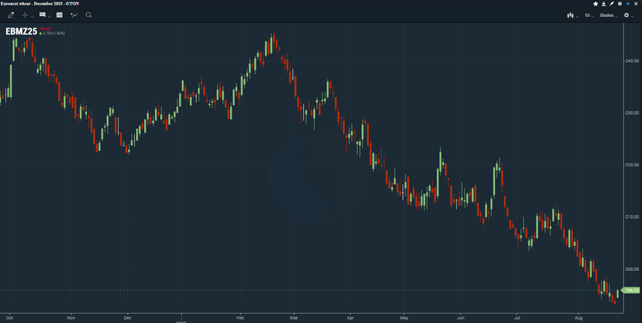

Vehnän pörssihinnat jatkaneet alamäessä

Vehnän Euronext -pörssihinnat olivat edellisen markkinakatsauksen aikoihin tehneet pienen hyppäyksen ylöspäin, mutta tämän jälkeen suunta on kääntynyt entistä vakaammin laskuun. Trendi on ollut sama myös USA:n puolella, missä Chicagon vehnäfutuuri on hakenut monivuotisia pohjalukemiaan viikosta toiseen.

Tässä kohden syitä ei ole vaikea löytää: lähes kaikilla tuotantoalueilla on korjattu edellisvuoteen nähden suurempia satoja. EU:n vehnäsadon nähdään kasvavan vähintään 13–14 prosentilla ja sato on ylittämässä myös 5 vuoden keskiarvon. Vaikka Venäjän vehnäsato onkin jäämässä edellisvuodesta, on sielläkin tarkennusten jälkeen odotuksissa noin 85 miljoonaa tonnia, mikä sekin on vähintään keskimääräistä tasoa.

Vehnän suuret ostajamaat ovat viivytelleet ostojaan, kun markkinat tuntuvat pehmenevän viikosta toiseen ja suurin osa näyttääkin odottelevan entistä halvempia hintatasoja ja ostot tehdään lähinnä vain välittömiin tarpeisiin. Samaan aikaan puintikausi on tuonut suuria määriä vehnää markkinoille niin Keski-Euroopassa kuin myös Baltiassa. Suomen lähialueena Baltian maiden sato on aina erityisen kiinnostavaa seurattavaa, ja vaikka aiemmat odotukset ennätyksellisestä, jopa 9 miljoonan tonnin vehnäsadosta ovatkin varmasti hieman laskeneet säämurheiden myötä, on kokonaisnäkymä edelleen varsin vahva. Suomessakin on uutisoitu Liettuaan julistetusta hätätilasta satovahinkojen takia. Vahingot johtuivat juuri puintikauden alkuun osuneista rankkasateista. Todellisuudessa vastaava tilanne oli todettu Latviassa jo aiemmin (ja monilla alueilla esim. Venäjällä). Tämän uutisoinnin takana on satovakuutuspolitiikka, eli viranomaiset julistavat hätätilan, jotta vahinkoja kärsineet viljelijät pystyvät hakemaan vakuutuskorvauksia. Sen sijaan todellinen tilanne Baltiassa ei ole lainkaan näin dramaattinen ja satoa riittää kyllä runsaasti vientimarkkinoille.

Hyvät satonäkymät ovat entisestään rohkaisseet sijoittajia myyntipuolelle viljapörsseissä ja esim. Euronext -vehnäfutuureissa nähdään edelleen ennätyssuuri ”lyhyt positio”, eli sijoittajien usko hintojen laskuun näyttää edelleen vahvistuvan. Sijoittajien osalta on toki muistettava, että markkinaliikkeet voivat olla hyvin jyrkkiä ja äkkinäisiä, jos esim. geopoliittinen tilanne kiristyy.

Oman lisämausteensa vehnän hintapaineeseen on tuonut maissin hinta. Maissisadot näyttävät varsin hyviltä ja uusimmassa USDA:n kysyntä- ja tarjontaraportissa satoarviota kasvatettiin kerralla n. 20 miljoonalla tonnilla(!).

Öljykasvien hinnat myös alamäessä, hintasuhde viljoihin hyvä erityisesti kotimaassa

Öljykasvien hinnat ovat viljojen tapaan laskeneet edellisen markkinakatsauksen jäljiltä noin 8 prosentilla. Marraskuun Euronext -rapsifutuurin hintakehitys on kuitenkin elokuun aikana tasaantunut merkittävästi, eikä hinta ole varsinaisesti jatkanut enää heinäkuun alamäkeä. Kotimaassa öljykasvien hintasuhde viljoihin nähden onkin keskimäärin varsin vahvalla tasolla.

Soijapavun hinnat ovat olleet myös jyrkässä laskussa, vähintäänkin kohtalaisten satonäkymien myötä, mutta elokuulla nähtiin myös erittäin voimakas hintapiikki, joka käytännössä liittyi USA:n ja Kiinan tullinokitteluun. Trump ilmoitti, että tullien jättimäisiä korotuksia on jälleen lykätty 90 päivällä ja samalla julisti, että Kiina tulisi ostamaan suunnattomia määriä soijapapua USA:sta. Toistaiseksi uusia kauppoja ei kuitenkaan ole tämänkään jälkeen sovittu, ja USA:n soijapapujen vienti Kiinaan on lähes pysähdyksissä. Brasilian ennätysmäinen satonäkymä kääntänee Kiinan ostoja entistä enemmän Etelä-Amerikan suuntaan. Soijapavun pörssihinnat ovatkin kääntyneet takaisin laskuun.

Kuvat: Euronext-rapsifutuurin ja Chicagon soijapapufutuurin (marraskuu -25) viimeaikainen kehitys

Kauramarkkina rauhoittunut turvallisten satonäkymien myötä – DON -ongelmat tuoreessa muistissa

Kauran markkinahinnat ovat olleet muiden viljojen tapaan alamäessä. EU:n satoennuste lupailee kasvua edellisvuoteen, Saksan (Suomen tärkein vientimarkkina) oma sato on onnistunut hyvin ja myös Ruotsissa sato on palaamassa vähintäänkin keskimääräiselle tasolle niin kauran kuin vehnänkin osalta. Keskimääräisenä vuonna suomalainen ja ruotsalainen kaura kilpailevat hyvän laatunsa ansiosta pitkälti samoista markkinoista ja molempien maiden onnistuessa satonsa kanssa voi viennissäkin olla ajoittain lievää tukkoisuutta.

Suomen kaurasato on tätä kirjoitettaessa pitkälti vielä pellolla, mutta aikaiset ennakkonäytteet ovat antaneet lupauksia viimevuotista paremmasta laadusta – viitaten nimenomaan hometoksiinipitoisuuksiin, jotka ovat piinanneet koko viljaketjua kahden edellisen satokauden ajan.

Suomen kauratase on edellisen satokauden jäljiltä kohtalaisen turvallisella tasolla, ylivuotisia varastoja on arvioiden mukaan varsin runsaasti jäljellä. Pelkona on, ylivuotiset varastot ovat pääosin huonoa laatua, joka DON-pitoisuuksiensa puolesta on automaattisesti rehulaatua tai jopa rehukäyttöön kelpaamatonta. Tässä yhteydessä onkin syytä muistuttaa, että vanhaa kauraa ei missään tapauksessa tule sekoittaa uuden sadon kanssa. Tämä on ensinnäkin kiellettyä, jos se tehdään toksiinipitoisen viljan ”laimentamistarkoituksessa”, minkä lisäksi se aiheuttaa erittäin suuren riskin, että koko kauraerä menee pilalle, eikä pahimmillaan kelpaa vastaanotossa lainkaan.

Rehukauran kysynnän kanssa on tällä hetkellä haasteita ja näiden odotetaan jatkuvan koko satokauden ajan. Taustalla Suomen oletettavasti suuret vanhan sadon varastot, Euroopan suurehko sato sekä erityisesti Espanjan erittäin suuri kaurasato, joka on pääosin rehulaatua. Kotimaan teollisuuden voi olettaa saavan vähintäänkin riittävästi kotimaista rehukauraa, ja viennin ollessa erittäin tukkoista koko Eurooppaan voi hintatason odottaa pysyvän varsin maltillisena.

Sen sijaan hyvälaatuiselle elintarvikekauralle löytyy yleensä kysyntää läpi vuoden, vaikka vientimarkkina onkin merkittävästi edellisvuotista maltillisemmalla tasolla. Kysyntä painottuu uusien kauppojen osalta lähinnä ensi vuoden keväälle ja kesälle, mutta laivauksia on aina ympäri vuoden satamista eri puolelta Suomea, kun aiemmin sovittuja kauppoja toimitetaan. Lähes 500 000 tonnin kauran vientilukema (tullin tilastot) edellissatokaudella antaa hieman perspektiiviä tähän (kauran laivaukset ovat pääosin 3000–5000 tonnin eriä).

Positiivisiakin näkymiä

Vaikka viljan markkinahinnat ovatkin olleet laskussa ympäri maailmaa, näyttäisi kotimaan sato pitkästä aikaa pääsevän lähelle pidemmän aikavälin keskiarvoa. Erityisesti suuri syysvehnäala näyttää pääosin selvinneen talvesta ja puinnit ovat käynnissä. Näytteiden perusteella valkuaisen kanssa on jonkin verran haasteita ja osa sadosta ei täytä myllyvehnän laatuvaatimuksia. Positiivisena asiana voidaan joka tapauksessa todeta, että vuodesta näyttäisi pitkästä aikaa muodostuvan sellainen, että a) Suomesta riittää vehnää myös vientiin ja b) myös rehulaatuiselle vehnälle on kysyntää vientimarkkinoilla. Ehkä tärkeintä viennin onnistumisessa on sopimusten kiinnittäminen, jotta saadaan kerralla varmistettua riittävä määrä vientisitoumuksia varten.

Vilja- ja öljykasvien hyvien satonäkymien määrittäessä markkinoiden suuntaa on kuitenkin pidettävä mielessä geopoliittiset epävarmuudet. Ukrainan suhteen ollaan joidenkin mielestä lähellä käännekohtaa. Jos sotatoimet loppuvat, tämä tarkoittaisi lyhyellä tähtäimellä entistä vähemmän riskitekijöitä myös viljamarkkinoille. Toisaalta koko Euroopan turvallisuustilanne on vakavasti kyseenalaistettu, eikä jännitteiden valitettavasti voi olettaa yhtäkkiä poistuvan edes mahdollisen rauhansopimuksen myötä.

Mot en global rekordskörd – även i Finland är förväntningarna höga

På spannmåls- och oljeväxtmarknaderna har stämningen fortsatt varit ganska dämpad. Skördeprognoserna runt om i världen börjar nu preciseras och på norra halvklotet är tröskningssäsongen i det närmaste avslutad. Förhandsförväntningarna på en alla tiders rekordskörd håller på att infrias, även om spannmålslagren inte ser ut att öka nämnvärt till följd av den ökande konsumtionen. Spannmålspriserna har varit i stadig nedgång under en längre tid, och på marknaden finns det än så länge få tecken på att botten nödvändigtvis är nådd. Även oljeväxtpriserna har sjunkit, men det relativa priset jämfört med spannmål har hållits på en ganska stark nivå. Geopolitikens roll och oförutsägbarhet har inte heller försvunnit någonstans, även om det ibland kan kännas som om de kriser som pågår runtomkring på världens hänsynslösa råvarumarknader för en stund skulle ha glömts bort.

Vetepriserna på börsen fortsätter sjunka

Euronexts vetepriserna hade vid tiden för den föregående marknadsöversikten gjort ett litet hopp uppåt, men därefter har riktningen vänt alltmer bestämt nedåt. Trenden har varit densamma även i USA, där Chicagovetefutur vecka efter vecka söker nya flerårslägstanivåer.

Orsakerna är i detta skede inte svåra att finna: på nästan alla produktionsområden har man skördat större mängder än året innan. EU:s veteskörd väntas öka med minst 13–14 procent och överstiga även femårsgenomsnittet. Även om Rysslands veteskörd blir mindre än i fjol, är förväntningarna där, efter justeringar ändå omkring 85 miljoner ton, vilket även det utgör åtminstone en genomsnittlig nivå.

De stora importländerna för vete har dröjt med sina inköp i takt med att marknaden sjunkit vecka för vecka. De flesta verkar vänta på ännu lägre prisnivåer och köpen görs främst för omedelbara behov. Samtidigt har tröskningssäsongen fört med sig stora mängder vete till marknaden, både i Centraleuropa och i Baltikum. Som Finlands närregion är de baltiska ländernas skördeutsikter alltid särskilt intressanta att följa, och även om tidigare förväntningar på en rekordskörd på upp till 9 miljoner ton vete säkert minskat något på grund av väderproblem, är helhetsläget fortfarande rätt starkt. I Finland har man också rapporterat om undantagstillstånd som utlysts i Litauen på grund av skördeskador, vilka orsakades av de kraftiga regnen som inföll precis i början av tröskningen. I själva verket hade en liknande situation redan konstaterats i Lettland (och på många områden t.ex. i Ryssland). Bakom rapporteringen ligger försäkringspolicyn: myndigheterna utlyser undantagstillstånd så att drabbade jordbrukare kan ansöka om försäkringsersättningar. Det verkliga läget i Baltikum är däremot långt ifrån så dramatiskt, och det finns gott om skörd för exportmarknaden.

De goda skördeutsikterna har ytterligare lockat investerare till försäljning på spannmålsbörserna, och i Euronexts vetefuturer syns fortfarande en rekordstor ”kort position” – investerarnas tro på fallande priser verkar alltså fortsätta att stärkas. När det gäller investerare måste man dock komma ihåg att marknadsrörelserna kan vara mycket snabba och kraftiga om till exempel den geopolitiska situationen skärps.

Ett eget tillskott till pristrycket på vete har också kommit från majspriset. Majsskördarna ser mycket goda ut och i USDA:s senaste utbuds- och efterfrågerapport höjdes skördeprognosen på en gång med ca 20 miljoner ton(!).

Oljeväxtpriserna också på nedgång – prisrelationen till spannmål särskilt gynnsam på hemmamarknaden

Oljeväxtpriserna har, liksom spannmålen, sjunkit med cirka 8 procent sedan den föregående marknadsöversikten. Utvecklingen för Euronext november-rapsfuturen har dock under augusti jämnat ut sig avsevärt, och priset har inte längre fortsatt juli månadens nedgång. På inhemska marknaden är oljeväxternas prisrelation i förhållande till spannmål i genomsnitt på en ganska stark nivå.

Sojapriserna har också fallit kraftigt till följd av hyggliga skördeutsikter, men i augusti sågs en mycket kraftig prisuppgång som i praktiken hängde samman med tullkonflikten mellan USA och Kina. Trump meddelade då att de massiva tullhöjningarna återigen skulle skjutas upp med 90 dagar och deklarerade samtidigt att Kina skulle köpa enorma mängder sojabönor från USA. Hittills har dock inga nya affärer slutits, och exporten av amerikanska sojabönor till Kina är så gott som stoppad. Brasiliens rekordstora skördeutsikter lär dessutom styra Kinas inköp ännu mer mot Sydamerika. Följaktligen har sojabönans börspriser vänt nedåt igen.

Bilder: Den senaste utvecklingen för Euronext rapsfuturen och Chicagos sojabönfutur (november -25)

Havremarknaden har lugnat sig tack vare trygga skördeutsikter – DON-problemen i färskt minne

Havrepriserna har, liksom övriga spannmål, varit på nedgång. EU:s skördeprognos lovar en ökning jämfört med fjolåret, Tysklands (Finlands viktigaste exportmarknad) egen skörd har lyckats väl och även i Sverige återgår skörden till åtminstone en genomsnittlig nivå för både havre och vete. Under ett genomsnittsår konkurrerar finsk och svensk havre långt på samma marknader tack vare sin goda kvalitet, och när båda länderna lyckas med sina skördar kan exporten tidvis bli något trög.

I Finland står havreskörden ännu till stor del kvar på fälten när detta skrivs, men de tidiga provresultaten har gett löften om bättre kvalitet än i fjol – särskilt med hänvisning till halterna av mögeltoxiner, som plågat hela spannmålskedjan de två föregående skördeåren.

Finlands havrebalans är efter föregående säsong på en relativt trygg nivå, och enligt bedömningar finns det gott om fjolårslager fortfarande kvar. Rädslan är dock att de gamla lagren till största delen består av dålig kvalitet, som på grund av DON-halter automatiskt är foderkvalitet eller till och med oanvändbar som foder. Här bör det understrykas att fjolårshavre aldrig ska blandas med den nya skörden. Detta är dels förbjudet om det görs i syfte att ”späda ut” toxinhalten, och dels innebär det en mycket stor risk att hela havrepartiet förstörs och i värsta fall inte godkänns vid mottagning.

Efterfrågan på foderhavre är för närvarande svag och förväntas fortsatt vara svag under hela skördeåret. Bakgrunden är sannolikt Finlands stora överåriga lager, en ganska stor europeisk skörd samt framför allt Spaniens mycket stora havreskörd, som till största delen är av foderkvalitet. Den inhemska industrin kan förväntas få tillräckligt med inhemsk foderhavre, och eftersom exporten till övriga Europa är mycket trög kan prisnivån förväntas förbli ganska måttlig.

Däremot finns det i regel efterfrågan året runt på havre av god livsmedelskvalitet, även om exportmarknaden är betydligt lugnare än i fjol. Efterfrågan på nya kontrakt gäller främst nästa vår och sommar, men leveranser sker året runt från olika finska hamnar när tidigare avtalade affärer genomförs. Exportvolymen på nästan 500 000 ton havre (enligt tullstatistiken) under föregående säsong ger lite perspektiv (havre-exporten ligger i regel på partier i storleksklass 3 000–5 000 ton).

Positiva utsikter

Även om spannmålspriserna har varit på nedgång globalt ser den inhemska skörden för första gången på länge ut att nå nära långtidsmedelvärdet. Särskilt den stora höstvetearealen verkar i huvudsak ha klarat vintern och tröskningen är igång. Enligt provresultaten finns vissa utmaningar med proteinhalten och en del av skörden uppfyller inte kvalitetskraven för kvarnvete. Positivt är ändå att det i år, för första gången på länge, ser ut att bli sådant att a) det finns tillräckligt med vete i Finland även för export och b) även foderkvalitetsvete har efterfrågan på exportmarknaden. Det viktigaste för en lyckad export är kanske att slå fast kontrakten så att man på en gång säkrar tillräckliga volymer för export.

När spannmåls- och oljeväxtmarknadernas utveckling i stor utsträckning styrs av goda skördeutsikter, måste man ändå hålla i minnet de geopolitiska osäkerheterna. Vissa menar att situationen i Ukraina närmar sig en vändpunkt. Om striderna upphör skulle det på kort sikt innebära färre riskfaktorer även för spannmålsmarknaden. Samtidigt är dock hela Europas säkerhetsläge allvarligt ifrågasatt, och tyvärr kan man inte räkna med att spänningarna försvinner ens vid ett eventuellt fredsavtal.