Synkät pilvet roikkuvat edelleen niin viljamarkkinoiden kuin koko maailmantaloudenkin yllä. Kukaan tuskin voi väittää enää pysyvänsä perässä USA:n tullipolitiikan käänteissä: tilanteet, näkemykset ja linjaukset tuntuvat muuttuvan nyt lähes päivittäin. Tällä hetkellä ollaan jonkinlaisessa käymistilassa, kun raskaimpien tullien voimaantulolle on pääosin annettu lisäaikaa ja samalla tietyille hyödykkeille on alettu jo myöntää poikkeuksia. Edelleen keskiössä on USA:n ja Kiinan välinen kauppasuhde, joka rakoilee nyt ennennäkemättömällä tavalla, eikä Kiina selkeästi ole perääntymässä lainkaan.

EU:n vastatoimet USA:n tulleille ovat olleet valmistelussa ja ensimmäisen vaiheen piti tulla voimaan jo 15.4., mutta niidenkin voimaantuloa on nyt lykätty 90 päivällä.

Vehnän hinnat jatkavat laskuaan, maissi ui vastavirtaan

Vehnän hinnat ovat kuukausitasolla olleet lähinnä laskussa. Viime päivien aikana on nähty myös hieman nousua, mutta sekä Euroopan että USA:n vehnäfutuurit ovat selkeästi kuukauden takaista alhaisemmalla tasolla. Euroopan puolella lasku on ollut voimakkaampaa, johtuen varmastikin pitkälti euron voimakkaasta vahvistumisesta USA:n dollaria vastaan. Liike on ollut nopein ja voimakkain sitten alkuvuoden 2021 ja euro on dollaria vastaan nyt vahvimmillaan noin kolmeen vuoteen.

Maissin pörssihinta on sen sijaan pysynyt varsin korkealla tasolla ja pitkälti liikkunut jopa eri suuntaan kuin vehnän hinta. Maissin satoennusteiden ja -näkymien suhteen pahimmat huolet tuntuvat olevan takanapäin, mutta markkinat tuntuvat hermoilevan siitä, että kauden ennakoidut loppuvarastot ovat pienimmillään 10 vuoteen, laskua edelliseen kauteen noin 27 miljoonaa tonnia. Usein maissin hinta toimii myös jonkinasteisena tukena vehnän hinnalle, joten voitaneen spekuloida, että maissin vahva hintakehitys on viime aikoina kenties jopa hillinnyt vehnän hintojen laskua.

Kokonaisuudessaan maissisadosta ennakoidaan kuitenkin jälleen ennätyssuurta tai lähes ennätyssuurta, mutta lisääntyneen kulutuksen myötä varastotasot tulevat jäämään vääjäämättä alhaisemmalle tasolle. Viimeisin USDA:n kysyntä- ja tarjontaraportti ei tuonut varsinaisia suuria uutisia maissiennusteisiin, mutta USA:n loppuvarastojen ennustettiin pienenevän hieman odotettua enemmän ja markkinoilla tämä otettiin kuitenkin vastaan lähinnä hintoja tukevana. Vehnän loppuvarastoennustetta USDA:n ennusteessa sen sijaan kasvatettiin, mikä lisäsi hintapainetta vehnälle.

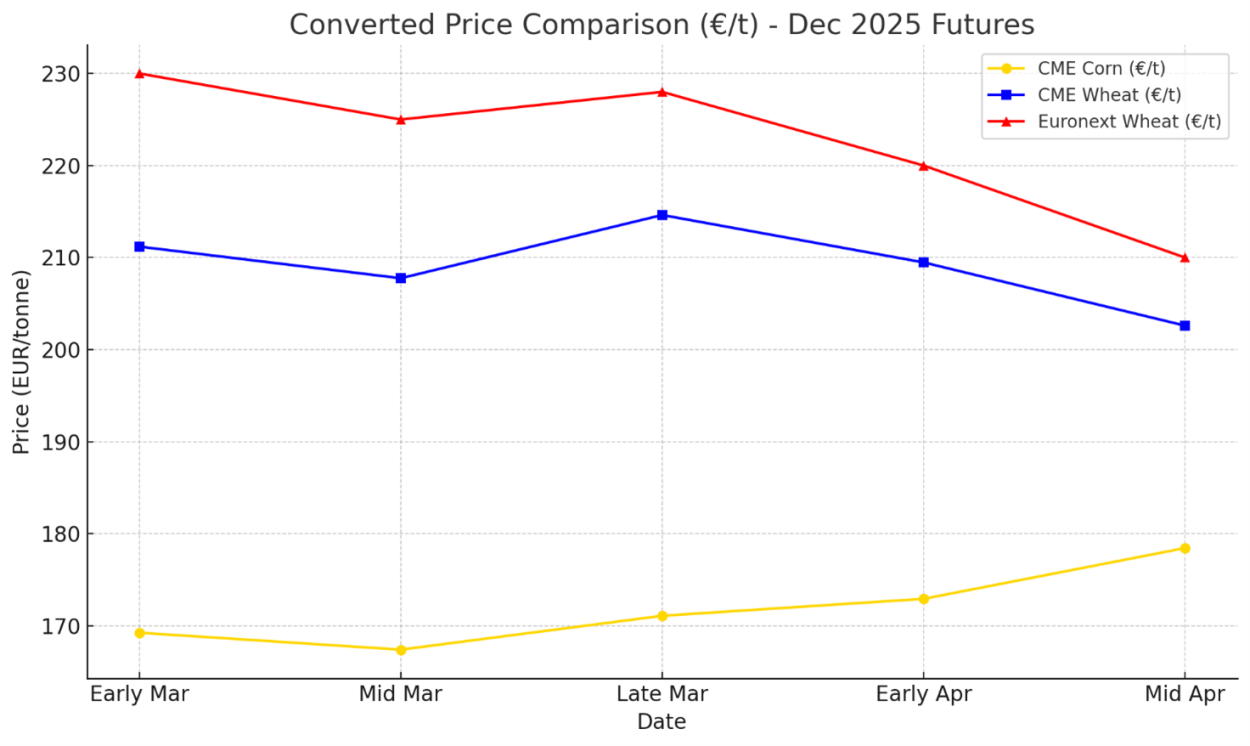

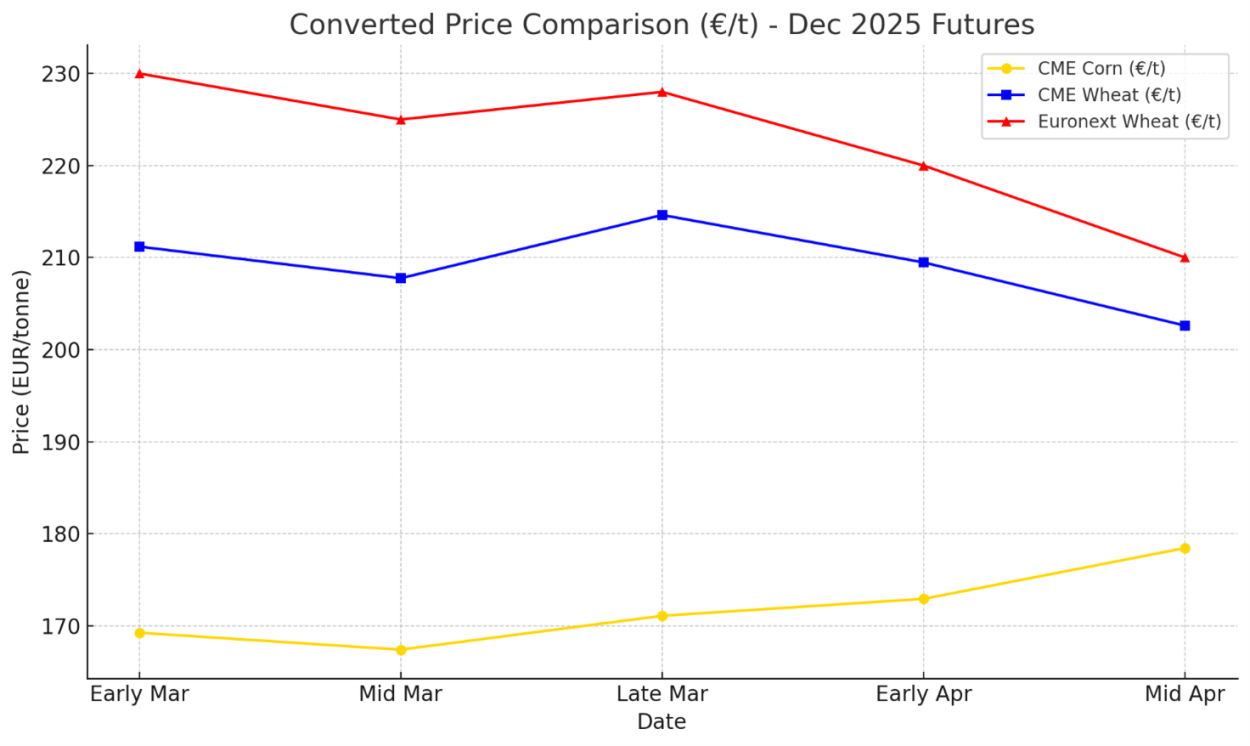

Alla olevassa kuvassa on otettu samaan kuvaajaan kolme futuurihintaa: Euronext vehnä joulukuu -25, Chicago vehnä joulukuu -25 sekä Chicago maissi joulukuu -25. Koska Chicagon pörssissä hinnat ilmoitetaan edelleenkin aina USD-senttiä bushelilta, on vertailun helpottamiseksi kaikki kuvan yksiköt käännetty tonnipohjaisiksi ja lisäksi dollarit käännetty euroiksi.

Kuva: vertailu Euronext-vehnäfutuuri, Chicago vehnäfutuuri, Chicago maissifutuuri

Euronext-vehnän toukokuun futuurihinnan seuranta alkaa pian käydä jo turhaksi ja vähintäänkin epätarkaksi, sillä sitä vastaan ei enää uusia fyysisiä kauppoja tässä vaiheessa juuri noteerata. Viimeisimmät tasot ovat hieman alle 215 euron, mutta hinnat voivat pian elää erittäin voimakkaasti futuurisopimuksen sulkeutumisen lähestyessä, koska avoimet positiot on suljettava ja sijoittajat ovat tällä hetkellä vehnässä erittäin ”lyhyenä”, laskeneiden hintaodotusten myötä. Tämä on pidettävä mielessä, jos hinta elää voimakkaasti seuraavien parin- kolmen viikon aikana.

Fyysisillä markkinoilla vehnän suhteen tuntuu edelleen tapahtuvan varsin vähän. Pörssihintojen laskiessa vientipreemiot ovat vastaavasti hieman parantuneet, pitäen käteishinnat lähes muuttumattomina loppukevään osalta. Syksylle sen sijaan absoluuttiset hinnat ovat olleet laskussa, sillä preemiot eivät ole juurikaan parantuneet pörssihinnan laskun myötä.

Rehuohran vientimarkkinassa kuluvan satokauden kaupat on käytännössä tehty – ja laskeneiden pörssihintojen myötä kaupankäynti uudelle sadolle on sujunut erittäin verkkaisesti. Vientihinnat Baltian satamista ovat käytännössä 190 euron alapuolella, mikä tarkoittaa, että ostohinnat ovat pitkälti samalla tasolla Suomen syksyn noteerausten kanssa.

Parantuneet sääolosuhteet ovat osaltaan painaneet myös viime aikoina hieman piristyneitä USA:n vehnän hintoja. Suurimmat säähuolet kantautuvatkin tällä hetkellä Keski-Euroopasta, esim. Saksasta, jossa näyttäisi toistaiseksi olevan liian kuivaa. Toisaalta pari viime vuotta ankarasta kuivuudesta kärsinyt Espanja sen sijaan on saanut sateita jopa liikaa. Toistaiseksi eri analyytikoiden, EU:n, Coceral:in ym. tuottamat satoennusteet on pidetty varsin optimistisina ja maailman viljasato on jälleen kipuamassa ennätyslukemiin. Toisaalta myös kulutuksen on ennustettu kasvavan, mikä pitäisi loppuvarastojen kasvun kurissa.

Tässä kohden tullaankin suureen kysymykseen: syöksevätkö tullit, arvaamattomuus ja mahdolliset kauppasodat maailmantalouden taantumaan tai peräti lamaan? Tällöin myös koko kulutuspuoli pitäisi arvioida uudelleen, kun investoinnit ja käyttö laskevat varovaisuuden ja pääomien puutteen myötä. Tämä on tärkein syy, miksi uutiset uusista tulleista ja sanktioista lähtökohtaisesti aina laskevat viljan hintoja.

Kotimaan hinnat pehmenevät edelleen, kauramarkkinassa vedetään henkeä

Kotimaan hinnoissa kehitys on jatkunut aiempaan tapaan alavireisenä: kysyntä kuluvan satokauden viljalle on laimentunut, eikä sadon riittävyydestä enää tässä vaiheessa tunnu olevan huolta millään suunnalla.

Hinnat ovat kuitenkin varsin tyypillisesti laskeneet hieman kansainvälisiä markkinoita hitaammin, mikä tällä hetkellä syö Suomen kilpailukykyä syksyn vientimarkkinoille. Kun kotimaan sääolosuhteet näyttäisivät toistaiseksi olevan varsin suotuisat sekä syysviljoille että aikaisille kylvöille, voidaan maalailla kuvaa, jossa päästäisiin palaamaan vientiin myös muiden viljojen kuin kauran osalta. Etenkin hyvin onnistunut syysvehnäsato tukisi vehnän vientimahdollisuuksia ja toisaalta myös muodostaisi painetta kansainvälisille markkinoille pääsyyn. Vientiin lähtevän vehnän osalta on syytä muistaa pari perusedellytystä: riittävä valkuainen (min. 11,5%, yli 12,5% helpottaa kaupantekoa ja parantaa hintaa) sekä riittävä sakoluku (min. 220, mieluusti yli 250) – sekä ehkä tärkeimpänä se, että tavaraa on saatavilla / sopimuksilla riittävästi (20 000 – 30 000 tonnia) riittävän ajoissa, että vientikauppoja pystytään tekemään oikea-aikaisesti. Kaupat tehdään kuitenkin lähes poikkeuksetta etupainotteisesti, mikä edellyttää kauppiaalta riittävää sopimuskantaa, jotta riski voitaisiin ottaa.

Kauran vientimarkkina on tällä hetkellä hyvin rauhallinen. Kaupankäynti vanhan sadon osalta on käytännössä päättynyt jo aikaa sitten, ja tässä kohden kohtuullisen hyviltä näyttävät satoennusteet rauhoittavat Keski-Euroopan ostajia. Kuivuutta pidetään silmällä, mutta Keski-Eurooppaan on ennustettu helpottavia sateita. Hinnat ovat olleet laskusuunnassa, mutta näin aikaisessa vaiheessa luonnollisesti kevään ja kesän sääolot Suomessa, Ruotsissa ja muualla EU:ssa voivat vielä tuoda niihin omat vaikutuksensa.

Vaikka ollaankin kaukana Suomesta, Kanadan kylvöalaennusteita on syytä pitää silmällä: tässä kohden niiden suhteen vallitsee suuri epävarmuus, pitkälti tärkeimmän vientimaan, USA:n tullipolitiikan johdosta. Kanadan kaura-ala kaipaisi kasvua edellisvuodesta vähintään 15 prosenttia, sillä hyvälläkin hehtaarisadolla ja otollisilla sääolosuhteilla maan kauratase on jäämässä varsin tiukaksi pienten varastojen myötä.

Rapsin hinnat pitäneet pintansa

Öljykasvien pörssihinnat ovat jatkaneet jo tutuksi tullutta vuoristorataansa. Hintavaihtelut ovat olleet useita kymmeniä euroja lyhyen ajan sisällä, mutta ovat jälleen päätyneet jälleen käytännössä samalle tasolle kuin edellistä markkinakatsausta kirjoitettaessa. Ero kevään ja syksyn futuurihinnoille on revennyt erittäin suureksi, eikä toukokuun futuurihintaa ole juuri enää syytä seurata (sopimus sulkeutuu kahden viikon kuluttua ja markkinaspekulantit liikuttelevat hintoja enemmän kuin fyysiset kaupat ja satoennusteet). EU:n rapsivarastot ovat vähissä, eikä kauppaa kevätpuolelle juuri enää käydä. Hinnat mahdollisille käteiskaupoille lienevätkin tässä vaiheessa melko kovia.

Syksylle kauppaa käydään varovaisesti, johtuen satoennusteiden epävarmuudesta, maailmantalouden epävarmuudesta sekä soijan ja mm. raakaöljyn hintakehityksestä. EU:n ja Baltian myyjät ovat varsin varovaisia tekemään kauppaa tässä vaiheessa, eikä hinnan määrittäminen käteiskaupoille ole helppoa.

Soijapavun hinta on liikkunut myös melko levottomasti. USA:n ja Kiinan tullinokittelu luo erityisesti soijamarkkinoille suurta epävarmuutta. Kiinan tuontimäärä on käsittämättömän suuri: se on vastannut yli 60% koko maailman soijapaputuonnista vuodesta 2009 lähtien ja on 1,5 kertainen koko muun maailman tuontimäärään nähden!

Arvaamattomuus jatkuu

Ukrainan tilanne on välillä jäänyt jopa tullikeskusteluiden varjoon viime viikkoina, mikä on tietysti huolestuttavaa. Päätöksiä uusista toimista USA:n suunnalta odotellaan, samalla kun Euroopan valtiot yrittävät vahvistaa yhteistä rintamaansa, uskottavuuttaan ja tukeaan Ukrainalle. Venäjän haluttomuus tulitaukoon on käynyt selväksi, eikä tilanteelle ole edelleenkään näköpiirissä nopeaa ratkaisua.

USA:n tempoilu tullien kanssa on muuttunut edelleen ailahtelevammaksi, mutta suurin huomio tulee varmasti pysymään Kiina-suhteissa.

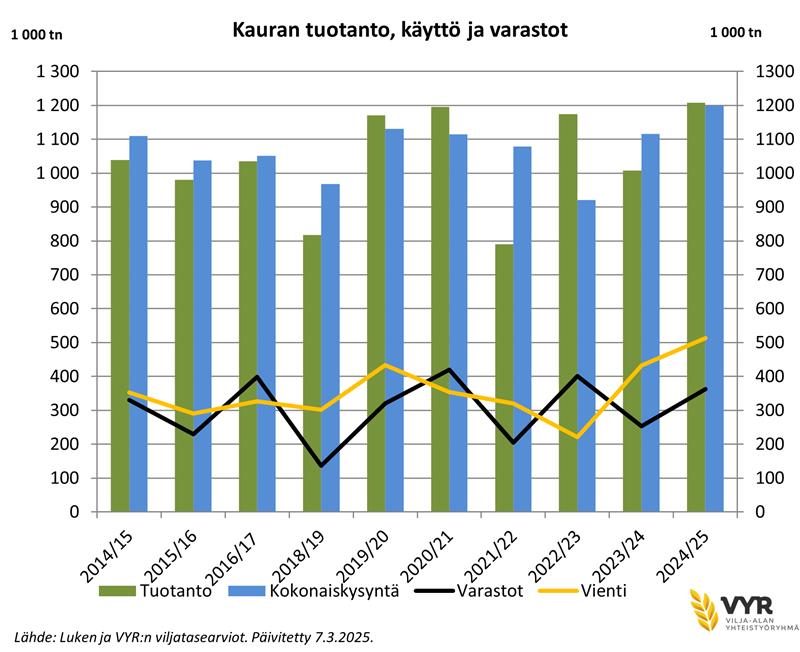

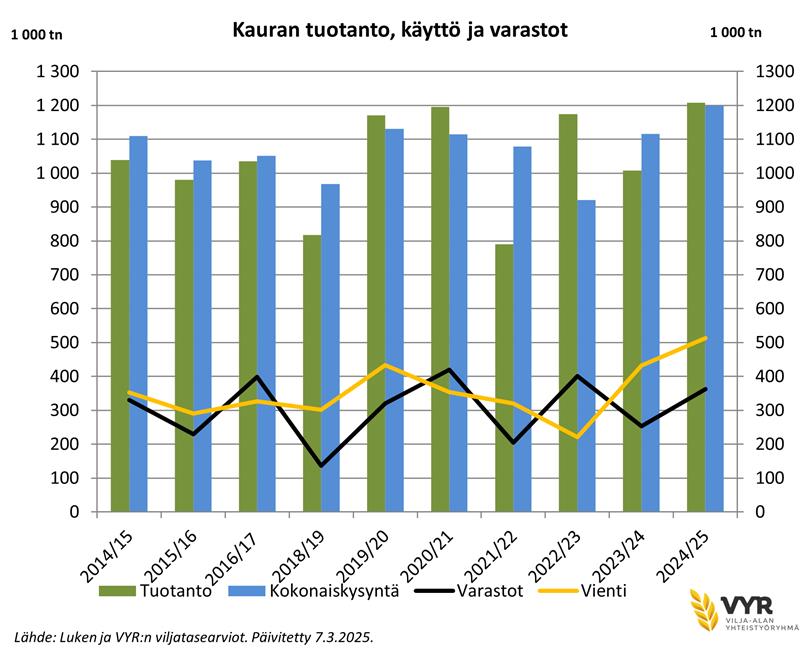

Kylvöaika alkaa olla käsillä jo Suomessakin ja toiveet ovat korkealla, kun olosuhteet näyttävät olevan toistaiseksi suotuisat. Viimevuotinen sato jätti paljon toivomisen varaa niin määrän kuin etenkin laatujen suhteen, erityisesti hometoksiiniongelman myötä. Rehukauran suhteen kolmas ”toksiinivuosi” olisi erittäin haasteellinen, sillä kysyntä ei millään riitä nykyisellään, jos sadosta yli neljännes olisi jälleen elintarvikekäyttöön kelpaamatonta. Vilja-alan Yhteistyöryhmän / LUKE:n ennusteissa kauran satokauden jälkeiset varastot olisivat hieman kasvamassa ja tästä merkittävä osa on varmastikin rehulaatuista.

Spannmålsmarknaden fortsätter att falla, oljeväxtpriserna har hållit sig trots bergochdalbana

Mörka moln hänger fortfarande över både spannmålsmarknaden och världsekonomin i stort. Det är knappast någon som längre kan påstå sig hänga med i svängarna i USA:s tullpolitik – situationer, åsikter och riktlinjer verkar förändras nästan dagligen. Just nu råder ett slags stillestånd, där införandet av de tyngsta tullarna till stor del har skjutits upp, samtidigt som vissa varor redan har fått undantag. I centrum står fortfarande handelsrelationen mellan USA och Kina, som nu knakar i fogarna på ett sätt vi aldrig tidigare sett. Kina verkar inte backa alls.

EU:s motåtgärder mot USA:s tullar har varit under förberedelse, och den första fasen skulle ha trätt i kraft redan den 15 april. Även detta har nu skjutits upp med 90 dagar.

Vetepriserna fortsätter falla – majsen simmar motströms

Vetepriserna har under den senaste månaden främst rört sig nedåt. Även om viss uppgång har synts de senaste dagarna, ligger både de europeiska och amerikanska vetefuturerna klart lägre än för en månad sedan. Nedgången har varit kraftigare i Europa, sannolikt på grund av eurons kraftiga förstärkning mot den amerikanska dollarn. Rörelsen har varit den snabbaste och kraftigaste sedan början av 2021, och euron är nu som starkast mot dollarn på ungefär tre år.

Majspriset på börsen har däremot hållit sig på en relativt hög nivå och rört sig till stor del i motsatt riktning jämfört med vetepriset. De största orosmolnen kring majsens skördeutsikter tycks nu vara förbi, men marknaden är fortsatt nervös över att säsongens förväntade slutförråd är de lägsta på tio år – en minskning med cirka 27 miljoner ton jämfört med föregående säsong. Ofta fungerar majspriset också som ett visst stöd för vetepriset, så man kan spekulera i att majsens starka prisutveckling möjligen har dämpat vetets prisnedgång på sistone.

Totalt sett förväntas dock majsskörden återigen bli rekordstor, eller nära rekordnivåer, men på grund av ökad konsumtion kommer lagernivåerna oundvikligen att förbli låga. Den senaste utgåvan av USDA:s rapport om utbud och efterfrågan innehöll inga större nyheter om majsprognoserna, men USA:s slutförråd för majs förutspåddes minska något mer än väntat, vilket marknaden tolkade som prisstödjande. För vete däremot höjde USDA sin prognos för slutförråden, vilket ökade prispressen på vetemarknaden.

I diagrammet nedan visas tre terminspriser i samma graf: Euronext vete december -25, Chicago vete december -25 samt Chicago majs december -25. Eftersom priserna på Chicagobörsen fortfarande anges i USD-cent per bushel, har alla enheter i figuren konverterats till tonbasis och priserna till euro för att underlätta jämförelsen.

Bild: jämförelse mellan Euronext vetetermin, Chicago vetetermin, Chicago majstermin

Övervakningen av Euronexts maj-termin för vete börjar snart bli överflödig och åtminstone oprecis, eftersom nya fysiska affärer mot denna termin i praktiken inte längre noteras. De senaste nivåerna ligger strax under 215 euro, men priserna kan snart bli mycket volatila i takt med att terminskontraktet snart stänger – öppna positioner måste stängas och investerarna är för närvarande mycket ”korta” i vete på grund av de fallande prisförväntningarna. Detta bör beaktas om priserna rör sig kraftigt under de kommande två till tre veckorna.

På den fysiska marknaden sker fortfarande relativt lite när det gäller vete. I takt med att börspriserna fallit har exportpremierna förbättrats något, vilket hållit kontantpriserna nästan oförändrade för slutet av våren. För hösten har däremot de absoluta priserna sjunkit, eftersom premierna inte förbättrats i takt med börsnedgången.

På exportmarknaden för foderkorn är i praktiken all försäljning av innevarande skörd redan avslutad – och på grund av de fallande börspriserna går handeln med den nya skörden mycket långsamt. Exportpriserna från baltiska hamnar ligger i praktiken under 190 euro, vilket innebär att inköpspriserna i stort sett är på samma nivå som de finländska priserna för höstens skörd.

De förbättrade väderförhållandena har också dämpat de nyligen uppgångna vetepriserna i USA. De största väderbekymren kommer nu från Centraleuropa, exempelvis Tyskland, där det för närvarande verkar vara för torrt. Däremot har Spanien, som drabbats av extrem torka de senaste åren, nu fått kanske lite för mycket regn. För närvarande hålls dock skördeprognoserna från olika analytiker, EU och Coceral relativt optimistiska, och världens spannmålsskörd ser åter ut att nå rekordnivåer. Samtidigt förväntas även konsumtionen öka, vilket bör hålla slutlagren rätt så oförändrade.

Här når vi kärnfrågan: kommer tullar, osäkerhet och potentiella handelskrig att driva världsekonomin in i en lågkonjunktur eller till och med recession? I så fall måste även hela efterfrågesidan omvärderas, när investeringar och konsumtion minskar till följd av försiktighet och brist på kapital. Det är också den främsta anledningen till att nyheter om nya tullar och sanktioner i regel sänker spannmålspriserna.

Inhemska priser fortsätter mjukna – andrum på havremarknaden

Prisutvecklingen på den inhemska marknaden har fortsatt i dämpad ton: efterfrågan på spannmål från fjolårsskörden har avtagit, och det verkar nu inte finnas någon oro över skördens tillräcklighet från något håll.

Priserna i Finland har dock typiskt nog sjunkit något långsammare än på de internationella marknaderna, vilket för närvarande urholkar Finlands konkurrenskraft inför höstens exportmarknad. Eftersom väderförhållandena i Finland ser gynnsamma ut för både höstsäd och tidig sådd, kan man börja måla upp en bild där exporten även av andra sädesslag än havre kunde återupptas. En lyckad skörd av höstvete skulle särskilt gynna exportmöjligheterna och samtidigt skapa press att nå ut på internationella marknader. För export av vete bör dock vissa grundförutsättningar uppfyllas: tillräckligt protein (minst 11,5 %, över 12,5 % underlättar affärer och höjer priset), tillräckligt falltal (minst 220, helst över 250) – och kanske viktigast: tillräckliga volymer (20 000–30 000 ton) måste finnas tillgängliga / avtal fastställda för att exportaffärer ska kunna göras rätt tidsmässigt. Nästan utan undantag görs affärerna i förväg, vilket kräver att köparna har tillräcklig kontraktsvolym för att kunna ta risken.

Havreexportmarknaden är för närvarande mycket lugn. Handeln med fjolårets skörd avslutades redan för en tid sedan, och de förhållandevis goda skördeprognoserna lugnar nu köpare i Centraleuropa. Torkan följs noggrant, men regn har förutspåtts i området vilket skulle lindra situationen. Priserna har varit på nedgång, men i detta tidiga skede kan vårens och sommarens väder i Finland, Sverige och resten av EU fortfarande påverka marknaden.

Även om det är långt från Finland bör man hålla ett öga på Kanadas prognoser för vårsådden. Just nu råder stor osäkerhet kring dessa, i stor utsträckning på grund av USA:s tullpolitik, som påverkar landets viktigaste exportmarknad. Kanadas havreareal skulle behöva öka med minst 15 % från föregående år – även med god avkastning per hektar och gynnsamt väder riskerar havrebalansen att bli snäv på grund av små lagernivåer.

Rapspriserna har hållit sig stabila

Börspriserna på oljeväxter har fortsatt sin numera bekanta berg-och-dalbana. Prisfluktuationerna har uppgått till tiotals euro inom kort tid, men har återigen landat i stort sett på samma nivå som när den föregående marknadsöversikten skrevs. Skillnaden mellan vårens och höstens terminspriser har ökat markant, och det finns knappt någon anledning att längre följa majterminen (kontraktet löper ut om två veckor och priserna påverkas nu mer av marknadsspekulanter än av fysiska affärer och skördeprognoser).

EU:s rapslager är låga, och handeln för våren är i princip avslutad. Priserna för eventuella kontantaffärer är sannolikt ganska höga i detta skede.

För hösten sker handeln försiktigt, på grund av osäkerheter kring skördeutsikter, världsekonomin samt prisutvecklingen för soja och exempelvis råolja. Säljare i EU och Baltikum är i nuläget mycket återhållsamma med att ingå affärer, och det är svårt att fastställa priser för kontantköp.

Priset på sojabönor har också varit ganska instabilt. Tullkonflikten mellan USA och Kina skapar särskilt stor osäkerhet på sojamarknaden. Kinas importvolym är häpnadsväckande stor – sedan 2009 har landet stått för över 60 % av världens totala importmängder för sojabönor, vilket är 1,5 gånger mer i jämförelse med hela resten av världens import!

Osäkerheten fortsätter

Situationen i Ukraina har stundtals hamnat i skymundan av tullfrågorna under de senaste veckorna, vilket förstås är oroande. Beslut om nya åtgärder från USA:s sida väntas, samtidigt som de europeiska länderna försöker stärka sin gemensamma front, trovärdighet och sitt stöd till Ukraina. Rysslands ovilja till eldupphör har blivit tydlig, och det finns fortfarande ingen snabb lösning i sikte.

USA:s svajiga tullpolitik har blivit än mer oförutsägbar, men det största fokuset kommer med all sannolikhet fortsatt att ligga på relationerna med Kina.

Såtiden närmar sig även i Finland, och förväntningarna är höga då väderförhållandena hittills ser gynnsamma ut. Fjolårets skörd lämnade mycket att önska, både vad gäller mängd och särskilt kvalitet, inte minst till följd av problem med mögeltoxiner. Ett tredje ”toxinår” för foderhavre vore mycket utmanande, då efterfrågan inte räcker till om mer än en fjärdedel av skörden återigen inte är lämplig för livsmedelsbruk.

Enligt prognoser från Spannmålsbranschens samarbetsgrupp och LUKE förväntas havrelagren efter skördeperioden öka något – en betydande del av detta består sannolikt av foderkvalitet.