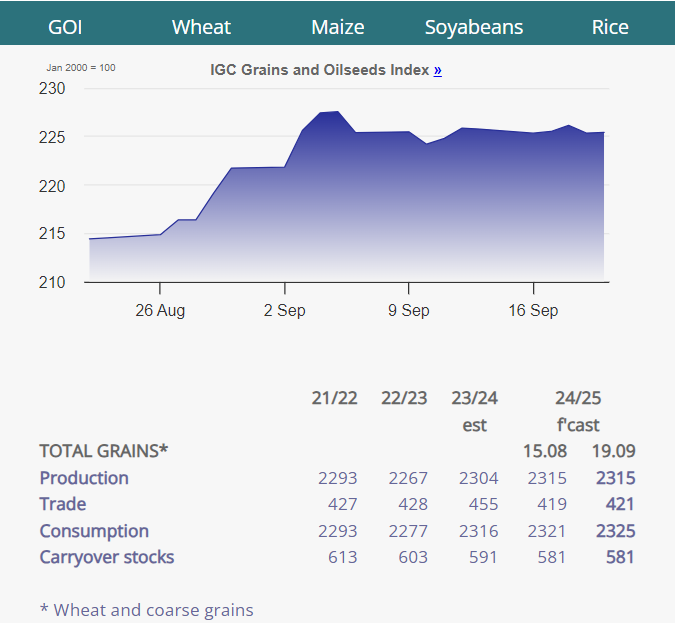

Pitkään jatkunut alamäki viljan pörssihinnoissa ja kansainvälisillä markkinoilla on tällä erää taittunut. Markkinoilla on nähty selkeä korjausliike ylöspäin, ja vaikka räjähdysmäistä nousupiikkiä ei ehkä ole odotettavissakaan, ovat hintatasot kuitenkin asettuneet selkeästi loppukesää korkeammalle tasolle. Kotimaan hinnat ovat jälleen alkaneet erkaantua kansainvälisestä tasosta, kun sadon riittävyydestä ei Suomessa nähdä muodostuvan ongelmaa tällä satokaudella.

Suomen viljasadon määrä tarkentuu, laatuhaasteet viimevuotista pienempiä

LUKE:n satoennustetta päivitettiin viime viikolla. Kokonaissatoarviota tarkennettiin nyt noin 3,2 miljoonaan tonniin, eli sato on varsin keskiverto. Kahden erittäin heikon satovuoden jälkeen markkinat ovat ottaneet normaalimman sadon vastaan helpottuneena: niukkuutta ei ole juurikaan odotettavissa, pois lukien ehkä ruissato, joka on jäämässä vain 53 tuhanteen tonniin. Hometoksiiniarvot vaivasivat edellisvuonna erityisesti kauraa. Kohonneita arvoja esiintyy edelleen, mutta huomattavasti vähemmän – sen sijaan vehnässä on ollut keskimääräistä enemmän esiintymiä. Tilanteesta tekee haastavan se, että EU-lainsäädäntö on kiristänyt elintarvikekelpoisen viljan DON- hometoksiinirajoja entisestään, minkä lisäksi T2/HT-2 -toksiinien mittaus tuli myös lainsäädännöllä pakolliseksi tälle satokaudelle. Tämä aiheuttaa monelle viljelijälle lisää päänvaivaa sekä merkittäviä viiveitä ja analyysikustannuksia toimitusketjussa. Valitettavasti suunta tuntuu EU:ssa olevan kohti entistä tiukempia vaatimuksia ja rajoituksia jo lähitulevaisuudessa.

Vehnäfutuurien pitkä lasku toistaiseksi takanapäin

Vielä kesäkuussa yli 250 euron tasolla liikkunut joulukuun Euronext -vehnäfutuuri oli laskussa käytännössä koko kesän. Vaikka satonäkymät ovatkin monin paikoin (erityisesti EU:ssa ja Mustanmeren ympäristössä) olleet heikommat, oli markkinoilla erittäin vahva usko hintojen laskuun vielä elokuun lopulle saakka. Tässä vaiheessa markkinoille alkoi kenties levitä ”usko”, että vehnää ei välttämättä tule samalla tavalla markkinoille ainakaan puintiruuhkien jälkeen, kun pelkästään Ranskan, Venäjän ja Ukrainan pienemmät sadot tuottivat yli 20 miljoonan tonnin vajeen vehnän tarjontaan. Elokuun lopulla sijoittajat alkoivat kääntää näkymäänsä ja voimakkaat riskitasojen alentamiset (lyhyeksi myyntien takaisinostot) saivat pörssin nousuun. Riskin keventäminen on jatkunut ja sijoittajat ovatkin puolittaneet panostuksensa hintojen laskun puolelle.

Joulukuun Euronext-vehnäfutuuri kävi alimmillaan jo alle 205 euron tasolla, ennen kuin hintojen toipuminen alkoi. Herkässä markkinassa moni uskoi nousun olevan vain pieni väliaikainen korjausliike, mutta nousu on jatkunut melko vakaana - joskin hitaana – viikosta toiseen ja tuntuu nyt tasaantuneen 220 euron tuntumaan, käytyään välillä jo 227 eurossa.

USA:ssa Chicagon vehnäfutuuri on myös noussut suurin piirtein samaan tahtiin Euronext:in kanssa. Tätä on osaltaan tukenut USA:n maissisadon heikennyt näkymä – kovat helteet ovat piinanneet maissi- ja soijapapualueita viime aikoina. Vehnäsadot sen sijaan ovat koko Pohjois-Amerikassa varsin hyvät. Kanadan parantuneet tuotantomäärät ovatkin tarpeen aiempien heikkojen satojen jäljiltä, jotta erittäin alhaiset varastotasot eivät tällä satokaudella pienenisi entisestään.

Kysyntä alkanut heräillä – viljelijöiden myyntiaktiviteetti alhainen

Puintiajalle tyypillinen hintojen lasku edesauttoi osaltaan Euroopan hintojen pitkää alamäkeä. Nyt puintiruuhkan hellitettyä moni viljelijä esim. Baltiassa on jättänyt osan sadostaan myymättä parempien hintojen toivossa. Tämä on osaltaan tukenut hintakäännettä myös pörssissä, pörssin ollessa 220 euron yläpuolella kauppa on heti vilkastunut.

Baltian (etenkin Latvian ja Liettuan) normaalia hieman alhaisempi valkuainen on nostanut korkeampien vehnälaatujen (erityisesti valkuainen 13,5 % ja yli) hintanoteerauksia vientimarkkinassa. Sen sijaan heikompilaatuista vehnää tuntuu olevan tarjolla runsaasti ja hintatasot ovat varsin matalalla.

Globaaliin viljataseeseen sen sijaan ei olla tehty juuri mitään muutoksia viimeisen kuukauden aikana. Viljojen kokonaissadon nähdään edelleenkin jopa ylittävän viimevuotisen tuotannon ja loppuvarastojenkin nähdään pysyvän varsin turvallisella tasolla. Suurimmat muutokset ovatkin nähtävissä EU:ssa ja Mustanmeren ympäristössä.

Kauran vienti ennätyslukemissa viime satokaudella

Suomesta vietiin edellissatokaudella noin 450 000 tonnia kauraa, mikä on erittäin vaikuttava lukema, erityisesti ottaen huomioon viimevuotisen heikon kaurasadon.

Tämänvuotinen kaurasato on parempi käytännössä koko EU:ssa, myös Suomen pahimmissa ”kilpailijamaissa”, erityisesti Ruotsissa. Tarjontaa on näin ollen huomattavasti edellisvuotta enemmän, mikä johtaa väistämättä hintojen laskuun vientimarkkinassa. Hyvän kaurasadon myötä Suomi kuitenkin tarvitsee kauran vientiä, joten edellisvuoden suuret tonnimäärät saattavat hyvinkin jopa ylittyä ensi syksyyn mennessä.

Öljykasvit palanneet myös nousu-uralle

Euroopan rapsisato tulee jäämään reilusti alle 18 miljoonan tonnin. Kun samalla edelleen näyttää, että tuontia tarvitaan jopa normaalia enemmän, alkaa jonkinlainen niukkuus vetämään markkinahintoja ylöspäin. Tässä vaiheessa on myös selvää, että Ukrainan pienen sadon takia tuonti siltä suunnalta tulee jäämään varsin niukaksi. Baltiassa ja EU:ssa viljelijöiden myyntihalukkuus on ollut myös varsin heikkoa, mikä on osaltaan ruokkinut hieman tiukempia hintoja sekä käteismarkkinassa että pörssissä. Edellisestä markkinakatsauksesta marraskuun rapsifutuuri onkin tullut ylöspäin reilut 20 euroa tonnilta. Viime päivinä myös USA:n kuumuuden myötä heikentyneet satonäkymät ovat nostaneet Chicagon pörssin soijapapunoteerauksia.

Kotimaan hintatasot ovat rauhoittuneet – suurimmat kysymysmerkit ovatkin rukiin riittävyys ja (kevät)vehnän sadon laatu.

Maailmanmarkkinoilla on selkeää piristymistä ainakin vehnän tiimoilta ja onkin mielenkiintoista nähdä, palaavatko tärkeimmät ostajamaat markkinoille suurien tarjouskilpailujen kanssa. Rehuohran vientimarkkina on myös hieman piristynyt, etenkin Euroopan maissisadon haasteiden myötä, mutta ohran vienti saattaa Suomen osalta jäädä tänäkin vuonna haaveeksi. Sato ei ollut juurikaan viimevuotista suurempi, eikä vientiin tarvittavia suuria laivoja pystytä välttämättä keräämään satamiin - varsinkin, kun kotimaan hintataso on toistaiseksi ollut jopa vientihintoja parempi.

Vehnän ja öljykasvien suhteen on alettu jo spekuloida tulevan satokauden suhteen, kun suurilla tuotantoalueilla Mustanmeren ympäristössä on ollut suunnattoman kuivaa, eikä syykylvöjä ole päästy kunnolla tekemään. Jo tässä vaiheessa tämän odotetaan vaikuttavan tulevan kauden tuotantomääriin.

På spannmålsmarknaden drar krafterna åt olika håll – den största nedgången förbi tillsvidare

Den långvariga nedgången i spannmålspriserna på börsen och på internationella marknader har nu brutits. Marknaden har sett en tydlig korrigering uppåt, och även om en explosiv prisökning kanske inte är att vänta, har prisnivåerna stabiliserats klart högre än i slutet av sommaren. De inhemska priserna har återigen börjat avvika från den internationella nivån, då skördens tillräcklighet inte förväntas bli ett problem i Finland under denna säsong.

Skördeprognosen för finländsk spannmål uppdaterades, mindre kvalitetsproblem än i fjol

LUKE:s skördeprognos uppdaterades förra veckan. Enligt prognosen blir den totala spannmålsskörden cirka 3,2 miljoner ton, vilket innebär att skörden är ganska genomsnittlig. Efter två mycket svaga skördeperioder har marknaden tagit emot en mer normal skörd med lättnad: någon större brist väntas knappast, med undantag för rågskörden som ser ut att landa på endast 53 000 ton. I fjol var förekomsten av mögeltoxiner i havre särskilt problematiska. Förhöjda värden förekommer fortfarande, men i betydligt mindre utsträckning – däremot har det förekommit mer mögeltoxiner i vete än i genomsnitt. Det som gör situationen utmanande är att EU-lagstiftningen har skärpt gränserna för DON-mögeltoxiner i livsmedelsspannmål ytterligare, och dessutom har mätningen av T2/HT-2-toxiner blivit obligatorisk enligt lag denna säsong. Detta skapar ytterligare bekymmer för många odlare samt betydande förseningar och analyskostnader i leveranskedjan. Tyvärr verkar trenden i EU gå mot ännu strängare krav och restriktioner redan inom en snar framtid.

Vetefuturernas långa nedgång ser ut att vara förbi tillsvidare

I juni låg december Euronext-vete-futuren över 250 euro men sjönk praktiskt taget hela sommaren. Trots att skördeutsikterna på många håll (särskilt inom EU och kring Svarta havet) har varit sämre, fanns det en mycket stark tro på sjunkande priser ända fram till slutet av augusti. Vid denna tidpunkten började marknaderna antagligen misstänka att det kanske inte skulle komma ut vete på marknaden i samma utsträckning, åtminstone inte efter tröskningens intensiva toppar, då mindre skördar i Frankrike, Ryssland och Ukraina resulterade i ett underskott på över 20 miljoner ton vete. I slutet av augusti började investerarna ändra sin syn, och kraftiga riskreduceringar (återköp av korta positioner) fick börsen att stiga. Riskminskningen har fortsatt, och investerarna har halverat sina satsningar på fallande priser.

December Euronext-vete-futuren nådde sin lägsta nivå på under 205 euro, innan prisåterhämtningen började. På den känsliga marknaden trodde många att uppgången bara var en liten tillfällig korrigering, men prisökningen har fortsatt ganska stadigt – om än långsamt – vecka efter vecka och verkar nu ha stabiliserats kring 220 euro, efter att ha nått 227 euro vid ett tillfälle.

I USA har Chicagos vete-futurer också stigit i ungefär samma takt som Euronext. Detta har delvis stötts av de försämrade utsikterna för den amerikanska majsproduktionen – intensiva värmeböljor har nyligen plågat majs- och sojabönsområden. Veteskördarna däremot har varit ganska bra i hela Nordamerika. Kanadas ökade produktion är välkommen efter tidigare dåliga skördar för att undvika att de redan mycket låga lagernivåerna minskar ytterligare denna skördeperiod.

Efterfrågan börjar vakna – låg försäljningsaktivitet hos jordbrukare

Den prissänkning som är vanlig under tröskningsperioden bidrog till den långa nedgången i europeiska priser. Nu när den värsta tröskningsrusningen har lättat har många lantbrukare, exempelvis i Baltikum, valt att inte sälja en del av sin skörd i hopp om bättre priser. Detta har delvis stött prisvändningen på börsen, och när priserna överstigit 220 euro har handeln genast blivit livligare.

Baltikums (särskilt Lettlands och Litauens) något lägre proteinhalt än normalt har höjt prisnoteringarna på högkvalitativt vete (särskilt vete med en proteinhalt på 13,5 % och över) på exportmarknaden. Däremot verkar det finnas gott om vete av sämre kvalitet, och prisnivåerna är relativt låga.

Det har knappt gjorts några ändringar i den globala spannmålsbalansen under den senaste månaden. Den totala spannmålsproduktionen väntas fortfarande överstiga fjolårets skörd, och även slutlagren förväntas ligga på en relativt säker nivå. De största förändringarna syns i EU och runt Svarta havet.

Havreexporten uppnådde rekordnivåer under förra skördeåret

Under föregående skördeår exporterade Finland cirka 450 000 ton havre, vilket är en mycket imponerande siffra, särskilt med tanke på den svaga havreskörden förra året.

Årets havreskörd är bättre praktiskt taget i hela EU, även i Finlands värsta ”konkurrentländer”, särskilt i Sverige. Utbudet är därför betydligt större än i fjol, vilket oundvikligen leder till lägre priser på exportmarknaden. Trots den goda havreskörden behöver Finland ändå exportera havre, så de stora volymerna från i fjol kan mycket väl överträffas innan nästa höst.

Även oljeväxterna åter på uppgång

Den europeiska rapsskörden kommer att hamna långt under 18 miljoner ton. Samtidigt ser det fortfarande ut som att det kommer att behövas mer import än vanligt, vilket börjar driva upp marknadspriserna på grund av viss knapphet. Det är nu också klart att importen från Ukraina kommer att bli ganska liten på grund av deras mindre skörd. I Baltikum och EU har även lantbrukarnas vilja att sälja varit ganska låg, vilket har bidragit till något högre priser på både spotmarknaden och börsen. Sedan den senaste marknadsöversikten har november-rapsfuturen stigit med över 20 euro per ton. Under de senaste dagarna har de försämrade skördeutsikterna i USA, på grund av värmen, också lyft Chicagobörsens sojabönspriser.

De inhemska prisnivåerna har lugnat sig – de största frågetecknen gäller nu rågens tillräcklighet och kvaliteten på skörden av (vår)vete.

På världsmarknaden syns en tydlig återhämtning, åtminstone vad gäller vete, och det blir intressant att se om de viktigaste inköpsländerna återvänder till marknaden med stora anbudstävlingar. Även exportmarknaden för foderkorn har piggnat till något, särskilt med tanke på utmaningarna med majsproduktionen i Europa, men export av korn från Finland är troligtvis inte möjlig i år. Skörden var inte mycket större än i fjol, och därmed är det inte realistiskt att exportera korn med stora fartyg – särskilt eftersom de inhemska prisnivåerna hittills har varit högre än exportpriserna.

När det gäller vete och oljeväxter har spekulationerna om nästa skördeår redan inletts, eftersom det har varit extremt torrt i de stora produktionsområdena kring Svarta havet, och höstsådden har inte kunnat genomföras ordentligt. Redan nu förväntas detta påverka produktionen nästa skördeår.